ตัวอย่างต้นทุนขาย (COGS)

ต้นทุนขายคือต้นทุนที่เกี่ยวข้องโดยตรงกับการผลิตสินค้าและบริการ ค่าใช้จ่ายเหล่านี้เรียกอีกอย่างว่าต้นทุนขายหรือต้นทุนของบริการและมีบทบาทสำคัญมากในกระบวนการตัดสินใจ ตัวอย่างต้นทุนสินค้าที่ขาย ได้แก่ ต้นทุนของวัสดุราคาสินค้าที่ซื้อเพื่อขายต่อและต้นทุนการจัดจำหน่ายเป็นต้น

ตัวอย่างต้นทุนขาย (COGS) 3 อันดับแรก

คุณสามารถดาวน์โหลดเทมเพลต Excel ต้นทุนขายได้ที่นี่ - เทมเพลต Excel ต้นทุนขายตัวอย่าง # 1

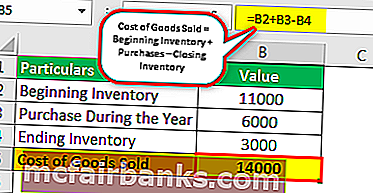

บริษัท ABC Ltd. มีรายละเอียดดังต่อไปนี้สำหรับการบันทึกสินค้าคงคลังสำหรับปีปฏิทินที่สิ้นสุดในวันที่ 31 ธันวาคม 2018

สินค้าคงคลังที่จุดเริ่มต้นของปีปฏิทินที่บันทึกในวันที่ 1 มกราคม 2018 คือ 11,000 ดอลลาร์และสินค้าคงคลังเมื่อสิ้นสุดปีปฏิทินที่บันทึกในวันที่ 31 ธันวาคม 2018 คือ 3,000 ดอลลาร์ ในช่วงปีปฏิทิน บริษัท ซื้อสินค้ามูลค่า 6,000 ดอลลาร์ คำนวณต้นทุนสินค้าที่ขายในปีปฏิทินสิ้นสุดวันที่ 31 ธันวาคม 2018

สารละลาย

โดยใช้รายละเอียดข้างต้น COGS จะคำนวณสำหรับปีที่สิ้นสุดในวันที่ 31 ธันวาคม 2018 สำหรับ บริษัท ABC Ltd.

การคำนวณต้นทุนขายมีดังนี้ -

สูตรต้นทุนขาย = สินค้าคงคลังเริ่มต้น + การซื้อ - การสิ้นสุดสินค้าคงคลัง

ต้นทุนขาย = $ 11,000 + $ 6,000 - $ 3,000

ต้นทุนขาย = 14,000 เหรียญ

การวิเคราะห์

ดังนั้นในกรณีปัจจุบันต้นทุนสินค้าที่ขายโดย บริษัท ABC Ltd. สำหรับปีที่สิ้นสุดในวันที่ 31 ธันวาคม 2018 คือ 14,000 ดอลลาร์ ตัวเลขนี้มีความสำคัญสำหรับ บริษัท เนื่องจากจะช่วยให้ บริษัท ตัดสินใจได้ดีขึ้น เช่นสมมติว่ามีวัสดุชนิดเดียวกันนี้ในราคาที่ดีกว่าในตลาด ที่นี่ บริษัท จะเปรียบเทียบราคาและใช้ต้นทุนต่ำด้วยคุณภาพของผลิตภัณฑ์เดียวกัน

นอกจากการประเมินต้นทุนและผลกำไรแล้วต้นทุนสินค้าที่ขายยังช่วย บริษัท ในการวางแผนการซื้อสำหรับปีถัดไปเนื่องจาก บริษัท จะได้รับทราบว่าสินค้าคงคลังที่เพิ่งเริ่มต้นและการซื้อสิ่งที่เหลืออยู่เมื่อสิ้นสุดสินค้าคงคลัง สำหรับปีต่อไป

ตัวอย่าง # 2

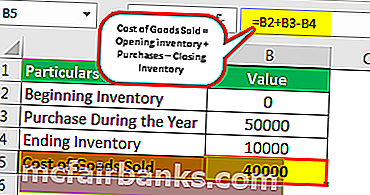

ในช่วงต้นปีปฏิทิน 2018 บริษัท XYZ Ltd ได้เริ่มดำเนินการจัดซื้อและจำหน่ายแบตเตอรี่ในตลาด มีการซื้อสินค้ามูลค่า 50,000 ดอลลาร์ในช่วงเวลานี้ ภายในสิ้นปีมีสินค้ามูลค่า 10,000 ดอลลาร์เป็นสินค้าคงคลังปิด คำนวณต้นทุนสินค้าที่ขายโดย บริษัท สำหรับปีสิ้นสุด

วิธีแก้ไข: ในตัวอย่างปัจจุบันรายละเอียดที่ระบุมีดังนี้:

- การซื้อระหว่างปี: 50,000 ดอลลาร์

- การปิดสินค้าคงคลัง: 10,000 เหรียญ

การคำนวณต้นทุนขาย -

ต้นทุนขาย = การเปิดสินค้าคงคลัง + การซื้อ - การปิดสินค้าคงคลัง

ต้นทุนขาย = $ 0 + $ 50,000 - $ 10,000

ต้นทุนขาย = 40,000 เหรียญ

ในกรณีนี้เนื่องจากการดำเนินงานเริ่มต้นในปีปัจจุบันเท่านั้นดังนั้นจะไม่มีการเปิดสินค้าคงคลังของ บริษัท ดังนั้นสิ่งเดียวกันนี้จะถูกนำมาเป็นศูนย์ในขณะที่คำนวณต้นทุนสินค้าที่ขาย

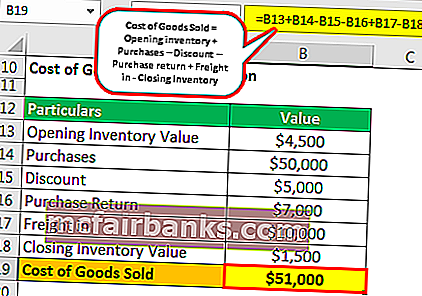

ตัวอย่าง # 3

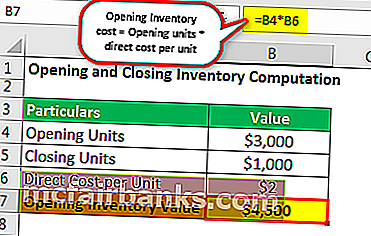

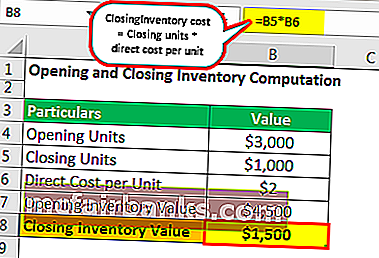

บริษัท ABC Ltd. ผลิตและจำหน่ายคุกกี้ ต้นทุนโดยตรงของการผลิตคุกกี้หนึ่งแพ็คเก็ตอยู่ที่ 1.5 เหรียญต่อหน่วย พื้นที่เปิดของคุกกี้คือ 3,000 หน่วย ในระหว่างปีมีการซื้อสินค้ามูลค่า 50,000 ดอลลาร์และได้รับส่วนลด 5,000 ดอลลาร์และมีค่าขนส่ง 10,000 ดอลลาร์เป็นค่าใช้จ่าย จากการซื้อทั้งหมดการซื้อสินค้ามูลค่า $ 7,000 ถูกส่งกลับไปที่งานปาร์ตี้ ในตอนท้ายของปีมี 1,000 หน่วยเป็นสินค้าคงคลังปิด คำนวณต้นทุนสินค้าที่ขาย

สารละลาย

การคำนวณต้นทุนการเปิดสินค้าคงคลังจะเป็นดังนี้ -

- การเปิดต้นทุนสินค้าคงคลัง = หน่วยการเปิด * ต้นทุนโดยตรงต่อหน่วย

- การเปิดต้นทุนสินค้าคงคลัง = 3,000 * 1.5 USD = 4,500 USD

การคำนวณต้นทุนการปิดสินค้าคงคลังจะเป็นดังนี้ -

- การปิดต้นทุนสินค้าคงคลัง = หน่วยการปิด * ต้นทุนโดยตรงต่อหน่วย

- การปิดต้นทุนสินค้าคงคลัง = 1,000 * 1.5 USD = 1,500 USD

การคำนวณต้นทุนขายสินค้า

- ต้นทุนขาย = การเปิดสินค้าคงคลัง + การซื้อ - ส่วนลด - ซื้อคืน + ค่าขนส่งใน - การปิดสินค้าคงคลัง

- ต้นทุนขาย = 4,500 เหรียญ + 50,000 เหรียญ - 5,000 - 7,000 เหรียญ + 10,000 เหรียญ - 1,500 เหรียญ

- ต้นทุนขาย = 51,000 เหรียญ

การวิเคราะห์ : ต้นทุนสินค้าที่ขายโดย บริษัท คือ $ 51,000 การคืนสินค้าและเบี้ยเลี้ยงจะถูกหักออกในขณะที่คำนวณต้นทุนสินค้าที่ขายเมื่อส่งคืนให้กับลูกค้า ส่วนลดที่ได้รับลดต้นทุนการซื้อจึงลดลงจากต้นทุนสินค้าที่ขาย ค่าระวางเป็นค่าใช้จ่ายโดยตรงที่เกิดขึ้นสำหรับการซื้อวัสดุและเพิ่มเข้าไปในขณะที่คำนวณต้นทุนสินค้าที่ขาย

สรุป

คำศัพท์ทางบัญชีซึ่งใช้สำหรับอธิบายค่าใช้จ่ายที่เกิดขึ้นทั้งในการสร้างสินค้าหรือการได้มาซึ่งสินค้าที่จะขายนั้นเรียกว่าต้นทุนของสินค้าที่ขาย รวมค่าใช้จ่ายโดยตรงเท่านั้น ธุรกิจที่ทำธุรกิจขายผลิตภัณฑ์สามารถแสดงรายการต้นทุนของสินค้าที่ขายในงบกำไรขาดทุนเท่านั้น ในขณะที่คำนวณต้นทุนของสินค้าที่ขายควรรวมเฉพาะสินค้าคงคลังที่ขายในรอบระยะเวลาบัญชีปัจจุบัน

ต้นทุนของสินค้าที่ขายจะแสดงในงบกำไรขาดทุน ควรนำมาเป็นค่าใช้จ่ายในขณะวิเคราะห์รอบบัญชีนั้น เมื่อหักต้นทุนของสินค้าออกจากรายได้ทั้งหมดผลลัพธ์จะเป็นกำไรขั้นต้น ต้นทุนของสินค้าที่ขายตรงกับรายได้ที่ได้รับจากการขายสินค้าดังนั้นเมื่อพิจารณาจากหลักการบัญชีที่ตรงกัน ในขณะที่คำนวณต้นทุนของสินค้าที่ขายวิธีการสินค้าคงคลังที่ บริษัท ใช้ในการประเมินมูลค่าสินค้าคงคลังควรได้รับการดูแลเนื่องจากสามารถให้ต้นทุนที่แตกต่างกันของสินค้าที่ขายสำหรับ บริษัท ที่เหมือนกัน