งบกำไรขาดทุนขนาดทั่วไปแสดงรายการแต่ละรายการซึ่งมีอยู่ในงบกำไรขาดทุนของ บริษัท ในรูปแบบของเปอร์เซ็นต์การขายสัมพัทธ์และช่วยในการวิเคราะห์รายการที่ผลักดันผลกำไรของ บริษัท

การวิเคราะห์งบกำไรขาดทุนขนาดทั่วไปคืออะไร?

คำว่า "งบกำไรขาดทุนขนาดทั่วไป" หมายถึงการนำเสนอรายการโฆษณาทั้งหมดในงบกำไรขาดทุนในคอลัมน์แยกต่างหากในรูปแบบของเปอร์เซ็นต์สัมพัทธ์ของยอดขายทั้งหมดเป็นหลัก ไม่ใช่งบกำไรขาดทุนประเภทอื่น แต่เป็นเพียงเทคนิคประเภทหนึ่งที่ผู้จัดการการเงินใช้ในการวิเคราะห์งบกำไรขาดทุนของ บริษัท

- ในการวิเคราะห์งบการเงินใช้เพื่อเปรียบเทียบ บริษัท ที่ดำเนินธุรกิจในอุตสาหกรรมเดียวกันหรือต่างกันหรือเพื่อเปรียบเทียบผลการดำเนินงานของ บริษัท เดียวกันในช่วงเวลาที่ต่างกัน

- นอกจากนี้ยังช่วยนักวิเคราะห์ทางการเงินในการสร้างความสัมพันธ์ระหว่างแต่ละบัญชีในงบกำไรขาดทุนและยอดขายรวมและในที่สุดก็ช่วยในการตรวจสอบว่าแต่ละบัญชีมีผลต่อความสามารถในการทำกำไรทั้งหมดอย่างไร

- จากมุมมองของนักลงทุนจะให้ภาพที่ชัดเจนของบัญชีค่าใช้จ่ายต่างๆซึ่งหักออกจากยอดขายทั้งหมดเพื่อสร้างรายได้สุทธิ

ตัวอย่างรูปแบบงบกำไรขาดทุนขนาดทั่วไป

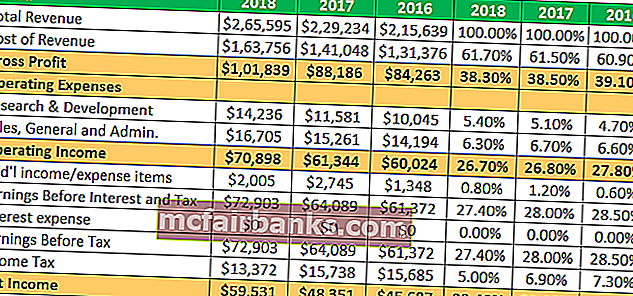

ให้เรานำตัวอย่างของ Apple Inc. เพื่อทำความเข้าใจแนวคิดและดูแนวโน้มทางการเงินในช่วงสามปีที่ผ่านมา

จำนวนทั้งหมดเป็นล้าน

ตัวอย่างเช่นจะเห็นได้ว่าอัตรากำไรขั้นต้นและอัตรากำไรจากการดำเนินงานค่อนข้างคงที่ในช่วงสามปีการเงินที่ผ่านมา อย่างไรก็ตามรายได้สุทธิมีการปรับตัวดีขึ้นเล็กน้อยในช่วงเวลาเดียวกัน นักวิเคราะห์สามารถเจาะลึกเพิ่มเติมเพื่อหาเหตุผลที่อยู่เบื้องหลังสิ่งเดียวกันนี้เพื่อให้ได้ข้อมูลเชิงลึกที่มีความหมายมากขึ้น

คุณสามารถดาวน์โหลดเทมเพลต excel โดยละเอียดได้ที่นี่

รูปแบบขนาดทั่วไปของงบกำไรขาดทุนของคอลเกต

- อัตรากำไรขั้นต้นของคอลเกตยังคงสูงกว่า 50% ในทุกปีที่ผ่านมา

- ค่าใช้จ่าย SG&A ลดลงจาก 36.1% ในปี 2550 เป็น 34.1 ในปี 2548

- อัตราภาษีที่มีผลบังคับใช้เพิ่มขึ้นเป็น 44% ในปี 2558 เมื่อเทียบกับค่าเฉลี่ย 32-33% ในปีก่อนหน้า

- รายได้จากการดำเนินงานลดลงอย่างมากในปี 2558

- รายได้สุทธิลดลงอย่างมากเหลือน้อยกว่า 10%

ข้อดีของการวิเคราะห์งบกำไรขาดทุนขนาดทั่วไป

- A ช่วยให้ผู้ใช้ทางการเงินเข้าใจงบกำไรขาดทุนได้ชัดเจนยิ่งขึ้นในแง่ของอัตราส่วนหรือเปอร์เซ็นต์ของแต่ละรายการในงบกำไรขาดทุนโดยคิดเป็นเปอร์เซ็นต์ของยอดขายทั้งหมดของ บริษัท

- ช่วยให้นักวิเคราะห์สามารถตรวจสอบแนวโน้มที่เกี่ยวข้องกับส่วนแบ่งเปอร์เซ็นต์ของแต่ละรายการในงบกำไรขาดทุนและผลกระทบต่อรายได้สุทธิของ บริษัท

- นักวิเคราะห์ทางการเงินสามารถใช้งบกำไรขาดทุนขนาดทั่วไปเพื่อเปรียบเทียบผลการดำเนินงานทางการเงินของหน่วยงานต่างๆได้อย่างรวดเร็วเนื่องจากแต่ละรายการจะแสดงเป็นเปอร์เซ็นต์ของยอดขายทั้งหมด

ข้อเสีย

- ผู้เชี่ยวชาญด้านการเงินหลายคนมองว่างบกำไรขาดทุนขนาดทั่วไปไม่มีประโยชน์เนื่องจากไม่มีสัดส่วนมาตรฐานที่ได้รับอนุมัติของแต่ละรายการต่อยอดขายทั้งหมด

- หากการจัดทำงบกำไรขาดทุนของ บริษัท ใด บริษัท หนึ่งปีแล้วปีเล่าไม่สอดคล้องกันให้ทำการศึกษาเปรียบเทียบงบกำไรขาดทุนตามขนาดทั่วไปอาจทำให้เข้าใจผิดได้

ข้อ จำกัด

- ไม่ได้ช่วยในกระบวนการตัดสินใจเนื่องจากไม่มีสัดส่วนมาตรฐานที่ได้รับการอนุมัติโดยคำนึงถึงองค์ประกอบของงบกำไรขาดทุนเป็นเปอร์เซ็นต์ของยอดขายทั้งหมด

- ในกรณีที่การจัดทำงบการเงินขาดความสม่ำเสมอเนื่องจากการเปลี่ยนแปลงหลักการบัญชีแนวคิดและอนุสัญญา งบกำไรขาดทุนขนาดทั่วไปไม่เกี่ยวข้อง

- เป็นไปไม่ได้ที่จะละเลยผลกระทบของการแต่งหน้าต่างในงบการเงิน อย่างไรก็ตามมันไม่สามารถหาสิ่งเดียวกันเพื่อให้เกิดผลจริงของบัญชีค่าใช้จ่ายแต่ละบัญชีต่อรายได้สุทธิ

- นอกจากนี้ยังไม่สามารถแยกแยะองค์ประกอบเชิงคุณภาพในขณะที่ประเมินผลการดำเนินงานของ บริษัท

- ไม่ถ่ายทอดบันทึกที่เหมาะสมในช่วงเวลาที่มีความผันผวนตามฤดูกาลในส่วนประกอบต่างๆของงบกำไรขาดทุน ด้วยเหตุนี้จึงไม่สามารถให้ข้อมูลที่ถูกต้องแก่ผู้ใช้ทางการเงินของงบได้

สรุป

โดยสรุปอาจกล่าวได้ว่างบกำไรขาดทุนขนาดทั่วไปช่วยให้เปรียบเทียบได้ง่าย ทำให้การวิเคราะห์ง่ายขึ้นมากเพื่อให้นักวิเคราะห์สามารถเห็นสิ่งที่ผลักดันผลกำไรของ บริษัท ได้จริงจากนั้นจึงเปรียบเทียบประสิทธิภาพนั้นกับ บริษัท อื่น ๆ ช่วยให้นักวิเคราะห์สามารถดูว่าประสิทธิภาพมีการเปลี่ยนแปลงอย่างไรในช่วงเวลาหนึ่ง จากมุมมองของนักลงทุนงบกำไรขาดทุนขนาดทั่วไปช่วยในการระบุรูปแบบในผลการดำเนินงานของ บริษัท ที่งบกำไรขาดทุนดิบไม่อาจเปิดเผยได้