ยอดคงค้างหุ้นปรับลดคืออะไร?

หุ้นปรับลดสามารถกำหนดเป็นจำนวนหุ้นทั้งหมดที่ บริษัท มีในช่วงเวลาหนึ่งที่ผู้ถือสามารถแปลงเป็นหุ้นปกติได้ (หุ้นกู้แปลงสภาพหุ้นบุริมสิทธิที่เปลี่ยนแปลงได้ตัวเลือกหุ้นของพนักงาน) ทำได้โดยใช้สิทธิที่มีเกี่ยวกับการแปลงหุ้นดังกล่าวเป็นหุ้นปกติ

- เมื่อใดก็ตามที่ชิ้นส่วนแปลงสภาพเหล่านี้เปลี่ยนเป็นหุ้นจะลดรายได้ต่อหุ้นของ บริษัท

- จะส่งผลให้เปอร์เซ็นต์การถือหุ้นของผู้ถือหุ้นคงค้างเดิมของ บริษัท ลดลง

ส่วนประกอบของหุ้นที่ปรับลดทั้งหมดคงค้าง

มีองค์ประกอบเฉพาะใน บริษัท ที่มีทางเลือกในการแปลงเป็นส่วนของผู้ถือหุ้น ตราสารหนี้ที่พบมากที่สุด ได้แก่ พันธบัตรที่เปลี่ยนแปลงได้หุ้นบุริมสิทธิที่เปลี่ยนแปลงได้และตัวเลือกหุ้นของพนักงานของ บริษัท

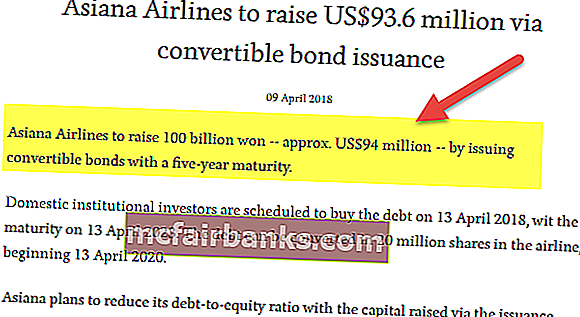

# 1 - พันธบัตรแปลงสภาพ

ที่มา: aviator.aero

เป็นตราสารหนี้ที่ บริษัท ออกเพื่อเพิ่มทุนให้กับ บริษัท พันธบัตรบางประเภทเป็นหุ้นกู้แปลงสภาพแม้ว่าพันธบัตรส่วนใหญ่จะเป็นพันธบัตรที่ไม่สามารถแปลงสภาพได้ หุ้นกู้แปลงสภาพมีทางเลือกในการแปลงเป็นทุน เมื่อแปลงสภาพแล้วพวกเขาจะปรับลดรูปแบบการถือหุ้นที่มีอยู่โดยลดเปอร์เซ็นต์การถือครองก่อนที่จะลดสัดส่วนของหุ้นกู้แปลงสภาพ

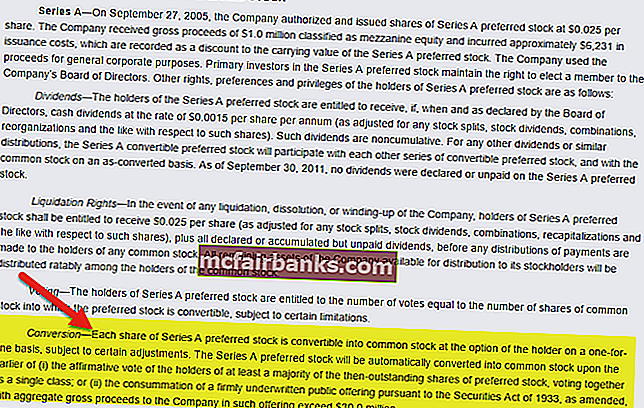

# 2 - หุ้นการตั้งค่าที่เปลี่ยนแปลงได้

ที่มา: Yelp

หุ้นบุริมสิทธิ์มีคุณสมบัติทั้งตราสารหนี้และตราสารทุน ได้รับคูปองคงที่เช่นหนี้และมีการเรียกร้องให้เพิ่มทุนเช่นเดียวกับตราสารทุน หุ้นบุริมสิทธิ์บางประเภทเป็นหุ้นบุริมสิทธิ์ที่เปลี่ยนแปลงได้ พวกเขามีทางเลือกที่จะแปลงเป็นทุน เมื่อแปลงสภาพแล้วพวกเขาจะปรับลดรูปแบบการถือหุ้นที่มีอยู่โดยลดเปอร์เซ็นต์การถือครองก่อนการลดสัดส่วนของหุ้นบุริมสิทธิ์

# 3 - ตัวเลือกหุ้นของพนักงานและใบสำคัญแสดงสิทธิ

บริษัท ต่างๆให้ตัวเลือกหุ้นแก่พนักงานซึ่งทำหน้าที่เป็นค่าตอบแทนให้กับพนักงาน พนักงานมีทางเลือกในการใช้สิทธิตามเวลาและราคาที่กำหนด เมื่อแปลงสภาพแล้วพวกเขาจะปรับลดรูปแบบการถือหุ้นที่มีอยู่โดยลดเปอร์เซ็นต์การถือครองก่อนที่จะลดสัดส่วนตัวเลือกหุ้นที่แปลงสภาพได้

ดูตารางตัวเลือกนี้จาก 10K 2014 ของ Colgate ตารางนี้ให้รายละเอียดเกี่ยวกับตัวเลือกหุ้นที่โดดเด่นของคอลเกตพร้อมกับราคาใช้สิทธิถัวเฉลี่ยถ่วงน้ำหนัก

ที่มา: Colgate 10K Filing

ตัวอย่างหุ้นปรับลดทั้งหมด

ให้เราสมมติตัวอย่างเพื่อดูว่าหุ้นเหล่านี้ส่งผลให้เปอร์เซ็นต์การถือหุ้นลดลงก่อนการออกหุ้นดังกล่าวอย่างไร สมมติว่า บริษัท มีหุ้นคงค้าง 10,000 หุ้นที่ออกให้กับผู้ถือหุ้น 100 คน

ดังนั้นในกรณีนี้ผู้ถือหุ้นแต่ละรายจะมีกรรมสิทธิ์ในหุ้นที่มียอดคงเหลือ 1% ของ บริษัท สมมติว่าการรวมกันของหนี้ที่เปลี่ยนแปลงได้หุ้นบุริมสิทธิ์ที่เปลี่ยนแปลงได้และตัวเลือกตราสารทุนจะเพิ่มหุ้น 3000 หุ้นในจำนวนทั้งหมด เปอร์เซ็นต์ของผู้ถือหุ้นแต่ละรายที่ถือครองในหุ้นทุนของ บริษัท จะลดลงเหลือ. 8% จากจำนวนก่อนหน้านี้ที่ 1%

ตัวอย่างคอลเกต

จนถึงตอนนี้เราได้ทราบว่าพวกเขามีการถือหุ้นใน บริษัท สองประเภทอย่างกว้าง ๆ หนึ่งในนั้นคือหุ้นพื้นฐานที่ไม่คำนึงถึงผลกระทบขององค์ประกอบที่เปลี่ยนแปลงได้และอีกอย่างหนึ่งคือ EPS ที่ปรับลดซึ่งอธิบายถึงผลกระทบขององค์ประกอบที่เปลี่ยนแปลงได้ หน่วยงานกำกับดูแลของประเทศต่างๆต้องรายงานทั้งกำไรต่อหุ้นขั้นพื้นฐานและกำไรต่อหุ้นปรับลด เดิมคือรายได้สุทธิตามจำนวนหุ้นพื้นฐานที่โดดเด่นและหลังเป็นรายได้สุทธิจากหุ้นที่มีการปรับลด

หุ้นสามัญของคอลเกตเท่ากับ 930.8 และผลของการลดสัดส่วนเนื่องจากตัวเลือกหุ้นและหน่วยหุ้นที่ จำกัด คือ 9.1 ล้าน ดังนั้นหุ้นปรับลดทั้งหมดจึงออกมาเป็น 939.9 ล้าน

ข้อดี

- ตัวเลือกสต็อกของพนักงานที่ส่งผลให้ EPS ปรับลดช่วยให้ บริษัท สามารถรักษาพนักงานที่มีประสิทธิภาพซึ่งทำหน้าที่เป็นค่าตอบแทนและแรงจูงใจสำหรับพนักงาน

- เมื่อหุ้นกู้แปลงสภาพเป็นหุ้นบางครั้งจะช่วยลดภาระในการก่อหนี้ให้กับ บริษัท

- เมื่อหุ้นกู้แปลงสภาพแปลงสภาพเป็นหุ้นบางครั้งจะช่วยลดต้นทุนของเงินทุนของ บริษัท เนื่องจากต้นทุนของหนี้โดยทั่วไปจะน้อยกว่าต้นทุนของส่วนของผู้ถือหุ้น

ข้อเสีย

- จะส่งผลให้เปอร์เซ็นต์การถือหุ้นของผู้ถือหุ้นคงค้างเดิมของ บริษัท ลดลง

- จะช่วยลดรายได้ต่อหุ้นของ บริษัท ที่ส่งผลต่อการลดมูลค่าของ บริษัท

- บางครั้งตัวเลือกจะถูกแปลงเป็นหุ้นในราคาที่ต่ำกว่ามากเนื่องจากข้อตกลงที่กำหนดไว้ล่วงหน้า ซึ่งจะช่วยลดกำไรต่อหุ้น

- เมื่อหุ้นกู้แปลงสภาพแปลงสภาพเป็นหุ้นในบางครั้งก็จะเพิ่มต้นทุนเงินทุนให้กับ บริษัท เนื่องจากต้นทุนของหนี้อาจสูงกว่าต้นทุนของผู้ถือหุ้นในสถานการณ์ที่ไม่พึงประสงค์บางประการ

ข้อ จำกัด

- จำนวนหุ้นปรับลดที่โดดเด่นจะนับและกำไรต่อหุ้นปรับลดเฉพาะ บริษัท มหาชนเท่านั้นที่รายงานไม่ใช่ บริษัท เอกชนใด ๆ

- กำไรต่อหุ้นปรับลดเป็นตัวเลขที่ระมัดระวังมากขึ้นซึ่งคำนึงถึงสถานการณ์ที่เลวร้ายที่สุดที่เป็นไปได้

- จากสอง EPS พื้นฐานและ EPS ปรับลดนักลงทุนมักจะดูที่ตัวเลข EPS ที่ปรับลด มันสะท้อนมูลค่าที่แท้จริงเป็นฐานบนสมมติฐานที่ว่าหลักทรัพย์ปรับลดทั้งหมดได้รับการแปลงสภาพซึ่งไม่ใช่กรณีส่วนใหญ่

จุดสำคัญ

- บริษัท จดทะเบียนในตลาดหลักทรัพย์ทุกแห่งต้องรายงานจำนวนหุ้นปรับลดและกำไรต่อหุ้นปรับลดด้วย

- ถือว่าเป็นกรณีที่เลวร้ายที่สุดและเป็นตัวเลขที่อนุรักษ์นิยมมากกว่า

- นักลงทุนมักจะพิจารณากำไรต่อหุ้นปรับลดไม่ใช่กำไรต่อหุ้นพื้นฐานแม้ว่าโดยส่วนใหญ่แล้ว EPS พื้นฐานจะให้ภาพสะท้อนที่แท้จริง

สรุป

บริษัท มหาชนได้รับคำสั่งให้รายงานจำนวนหุ้นพื้นฐานและจำนวนหุ้นปรับลด จากสอง EPS พื้นฐานและ EPS ปรับลดนักลงทุนมักจะดูที่ตัวเลข EPS ที่ปรับลด แม้ว่า EPS จะปรับลดลง แต่ EPS จะไม่สะท้อนมูลค่าที่แท้จริงเนื่องจากถือว่าหลักทรัพย์แบบปรับลดทั้งหมดจะได้รับการแปลงสภาพซึ่งส่วนใหญ่แล้วจะไม่ได้รับการแปลง