ความหมายของยอดขายรวม

ยอดขายรวมคือการวัดยอดขายทั้งหมดของ บริษัท ไม่ว่าจะเป็นผลิตภัณฑ์หรือบริการหรือทั้งสองอย่างที่รายงานโดยหน่วยงานในช่วงเวลาหนึ่ง ๆ โดยไม่รวมผลตอบแทนค่าเผื่อการคืนเงินและส่วนลด เรียกอีกอย่างว่ายอดขายสูงสุด ในแง่ที่ไม่เป็นทางการเราสามารถพูดได้ว่าเป็นรายได้จากผลิตภัณฑ์ที่ย้ายออกจากชั้นวางและเข้าถึงลูกค้า เป็นมูลค่ารวมซึ่งหมายความว่าจะไม่คำนึงถึงการปรับเปลี่ยนใด ๆ

วิธีการคำนวณยอดขายรวม?

สรุปมูลค่าใบแจ้งหนี้ของสินค้าทั้งหมดที่ขายในช่วงเวลานั้น ๆ คำนวณมูลค่าการขายตามราคาขายก่อนหักส่วนลดส่วนลดผลตอบแทนหรือค่าลดหย่อนใด ๆ เมื่อทำเช่นนี้เราจะมาถึงมูลค่าการขายสูงสุดของ บริษัท

สูตรการขายรวมสามารถแสดงได้ตามด้านล่าง -

สูตรการขายรวม = ผลรวมของค่าทั้งหมดในใบแจ้งหนี้การขาย

ตัวอย่างยอดขายรวม

ตอนนี้ให้เราดูตัวอย่างเพื่อคำนวณยอดขายรวม

ตัวอย่าง # 1

คำนวณยอดขายรวมจากรายละเอียดใบแจ้งหนี้ต่อไปนี้ที่ระบุด้านล่าง -

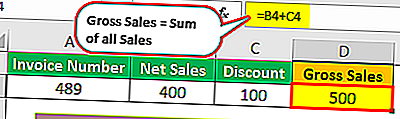

- ใบแจ้งหนี้ 489 - ยอดขายสุทธิ$ 400 อย่างไรก็ตามมีการให้ส่วนลด$ 100ในใบแจ้งหนี้ดังกล่าว

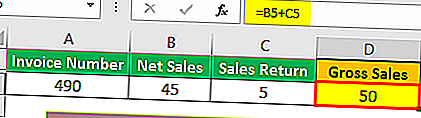

- ใบแจ้งหนี้ 490 - ขายสุทธิหลังการกลับมาของสินค้าที่เป็น$ 45 มีการคืนสินค้า$ 5

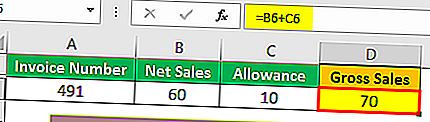

- ใบแจ้งหนี้ 491 - รองเท้ามีตำหนิเล็กน้อย หลังจากได้รับค่าเผื่อแล้วจำนวนเงินทั้งหมดที่ลูกค้าจ่ายคือ 60 เหรียญ มีการมอบเงินช่วยเหลือจำนวน$ 10ให้กับลูกค้าสำหรับข้อบกพร่อง

สารละลาย:

ขั้นแรกเราจะคำนวณยอดขายสำหรับแต่ละใบแจ้งหนี้

ใบแจ้งหนี้ 489

- ยอดขายรวม (ใบแจ้งหนี้ 489) = ยอดขายสุทธิ + ส่วนลด

- = 400 เหรียญ + 100 เหรียญ

- = 500 เหรียญ

ใบแจ้งหนี้ 490

- ยอดขายรวม (ใบแจ้งหนี้ 490) = ยอดขายสุทธิ + ผลตอบแทนจากการขาย

- = 45 เหรียญ + 5 เหรียญ

- = 50 เหรียญ

ใบแจ้งหนี้ 491

- ยอดขาย (ใบแจ้งหนี้ 491) = ยอดขายสุทธิ + ค่าเผื่อ

- = 60 เหรียญ + 10 เหรียญ

- = 70 เหรียญ

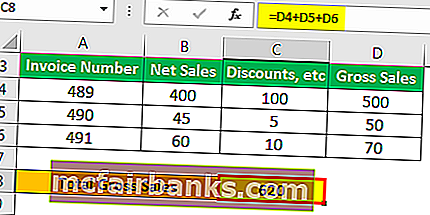

ตอนนี้ยอดรวมจะเป็น -

- = 500 เหรียญ + 50 เหรียญ + 70 เหรียญ

- = $ 620

ดังนั้นยอดขายรวม 620 เหรียญ

ตัวอย่างยอดขายรวม # 2

หาก บริษัท บันทึกรายได้จากการขาย 3 ล้านดอลลาร์เป็นยอดขาย บริษัท จะบันทึกเป็นยอดขายสูงสุด

ในตัวอย่างเดียวกันหากเราพิจารณาว่า บริษัท ยอมให้ส่วนลด 1% จากการขายเช่น 30,000 ดอลลาร์และคืนเงิน 10,000 ดอลลาร์จากการรับประกันผลตอบแทน ฯลฯ

นอกจากนี้ยอดขายสูงสุดจะเท่ากับ 3 ล้านดอลลาร์ แต่ตัวเลขที่ต้องคำนึงถึงปัจจัยข้างต้นทั้งหมดจะเป็นยอดขายสุทธิ ดังนั้นยอดขายสุทธิจะเป็น = $ 3,000,000 - $ 30,000 - $ 10,000 = 2,960,000

นักลงทุนส่วนใหญ่มักจะสับสนกับคำศัพท์ต่างๆเช่นยอดขายรวมรายได้และยอดขายสุทธิ ตอนนี้ให้เราวิเคราะห์ความแตกต่างระหว่างสามคำ

ยอดขายรวมเทียบกับรายได้

เนื่องจากยอดขายจากบล็อกหลักของรายได้ทั้งหมดให้กับ บริษัท ยอดขายและรายได้จึงเป็นคำศัพท์สองคำที่มักใช้แทนกันได้ แต่มีความแตกต่างเล็กน้อย. ให้เราเข้าใจสิ่งนี้ด้วยความช่วยเหลือของตารางสรุปความแตกต่างระหว่างทั้งสอง

| ซีเนียร์ไม่มี | ยอดขายรวม | รายได้ | |

| 1 | เป็นรายได้ทั้งหมดที่เกิดจาก บริษัท จากการขายของ บริษัท | รายได้รวมที่เกิดจาก บริษัท | |

| 2 | ยอดขายรวม = หน่วยขาย * ราคาขาย. | รายได้ = ยอดขาย + รายได้อื่น ๆ | |

| 3 | แสดงถึงความสามารถในการขายของ บริษัท ในตลาด | รายได้แสดงถึงความสามารถของ บริษัท ในการจัดสรรทรัพยากรลงทุนเงินและหารายได้เพิ่มขึ้น |

ยอดขายรวมเทียบกับยอดขายสุทธิ

| ซีเนียร์ No | ยอดขายรวม | ราคาขายสุทธิ | |

| 1 | เป็นมูลค่าการขายทั้งหมดโดยไม่มีการหักเงินใด ๆ | ยอดขายสุทธิคือมูลค่าการขายทั้งหมดหลังจากหักออกจากขั้นต้น | |

| 2 | มันเป็นตัวเลข 'ขั้นต้น' และด้วยเหตุนี้จึงมีมูลค่าสูงกว่าเมื่อเทียบกับยอดขายสุทธิ | ยอดขายสุทธิคือยอดรวมหลังจากหักเงินส่วนลดค่าลดหย่อนและอื่น ๆ แล้ว | |

| 3 | ไม่จำเป็นต้องพูดว่าขึ้นอยู่กับยอดขายที่เกิดขึ้นในระหว่างปีไม่ใช่ยอดขายสุทธิ | ขึ้นอยู่กับยอดขายรวมเนื่องจากได้มาจากยอดขายสุทธิ | |

| 4 | ยอดขายรวม = หน่วยขาย * ราคาขาย. | ยอดขายสุทธิ = ยอดขาย - การหักเงินที่จำเป็นทั้งหมด | |

| 5 | การหักเงินรวมถึงค่าใช้จ่ายในการดำเนินงานกล่าวคือหักค่าใช้จ่ายในการดำเนินงาน | การหักเงินรวมถึงค่าใช้จ่ายที่ไม่ได้ดำเนินการนั่นคือค่าใช้จ่ายที่ไม่ได้ดำเนินการจะถูกหัก | |

| 6 | แม้ว่าจะเรียกว่าเป็นยอดขายอันดับต้น ๆ แต่ก็ให้ความแม่นยำน้อยกว่าเล็กน้อยและให้ภาพหลอกลวงของการขายจริงของ บริษัท | ให้ภาพที่ถูกต้องมากขึ้นเกี่ยวกับยอดขายของ บริษัท และการรับรู้จากการขาย มาตรการนี้เหมาะที่จะเรียกว่ายอดขายสูงสุด |

การนำเสนอยอดขายรวมในบัญชี

- เป็นชื่อแรกที่เราเห็นในงบกำไรขาดทุน

- ประกอบด้วยรายการขายทั้งหมดที่เกิดขึ้นในช่วงเวลาที่ระบุไว้ในหัวข้องบกำไรขาดทุนไม่ว่าจะเป็นรายเดือนรายไตรมาสครึ่งปีหรือรายปี

- ส่วนลดการขายส่วนลดผลตอบแทนและค่าเผื่อจะถูกหักออกในบรรทัดถัดไป

- หลังจากหักส่วนลดการขายผลตอบแทนและค่าเผื่อจากยอดขายขั้นต้นแล้วตัวเลขยอดดุลจะแสดงในบรรทัดที่สามเป็นยอดขายสุทธิ

ใช้

การใช้งานบางส่วนมีดังนี้:

- ใช้ในการคำนวณปริมาณการขายที่คุ้มทุนซึ่งต้นทุนจะเท่ากับรายได้จากการขาย

- ใช้สำหรับฟังก์ชันการจัดการและการบัญชีต่างๆ

- เป้าหมายถูกกำหนดไว้ที่ทีมขายและบุคลากรทางการตลาดโดยมักจะอิงจากตัวเลขยอดขายรวม

- มาตรการนี้มีความสำคัญสำหรับธุรกิจค้าปลีกในการยื่นแบบแสดงรายการภาษีเป็นระยะ

ข้อ จำกัด

ข้อ จำกัด บางประการมีดังนี้:

- มูลค่านี้ทำให้เข้าใจผิดเนื่องจากจำนวนตัวเลขการขายที่นำเสนอนั้นเกินจริง

- เป็นตัวเลขที่ไม่อยู่ภายใต้การปรับปรุงใด ๆ หลังจากนั้นจะสามารถกำหนดมูลค่าที่แท้จริงของการขายได้เท่านั้น ด้วยเหตุนี้จึงไม่ใช่มูลค่าการขายที่เป็นที่ต้องการมากที่สุดสำหรับการตัดสินใจหรือเพื่อหาข้อสรุปใด ๆ

- ค่านี้เกี่ยวข้องเฉพาะในอุตสาหกรรมผู้บริโภค - ค้าปลีกที่มีการขายที่สำคัญ

- มูลค่าการขายรวมทำให้ผู้บริโภคไม่สามารถกำหนดได้

สรุป

ยอดรวมของรายรับทั้งหมดจากการขายของกิจการที่ไม่ได้รับผลกระทบจากการปรับปรุงใด ๆ คือยอดขายรวม แม้ว่าจะมีประโยชน์ในการทำบัญชีการนำเสนอและการชำระภาษี แต่ก็ไม่ได้ใช้ประโยชน์มากนักหลังจากคำนวณยอดขายสุทธิแล้ว เมื่อมองแวบแรกอาจดูดี แต่นั่นอาจเป็นก่อนส่วนลดที่สูงเกินไปการคืนเงินการคืนยอดขายและการปรับปรุงหลังจากนั้นอาจดูไม่ดีเท่าไหร่ ดังนั้นยอดขายสุทธิจึงเป็นตัวเลขยอดขายที่เป็นประโยชน์มากกว่าเล็กน้อยเนื่องจากแสดงถึงมูลค่าหลังการบัญชีสำหรับการปรับปรุง