ความหมายของปีงบประมาณ

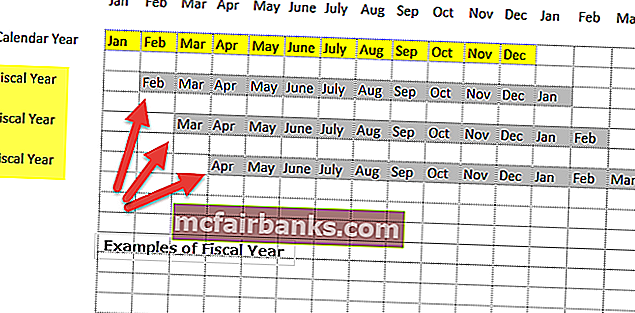

ปีงบประมาณ (FY) เรียกว่าระยะเวลาที่ยาวนานเป็นเวลาสิบสองเดือนและใช้สำหรับการจัดทำงบประมาณการเก็บรักษาบัญชีและการรายงานทางการเงินอื่น ๆ ทั้งหมดสำหรับอุตสาหกรรม ปีบัญชีที่ใช้บ่อยที่สุดโดยธุรกิจทั่วโลก ได้แก่ 1 มกราคมถึง 31 ธันวาคม 1 เมษายนถึง 31 มีนาคม 1 กรกฎาคมถึง 30 มิถุนายนและ 1 ตุลาคมถึง 30 กันยายน

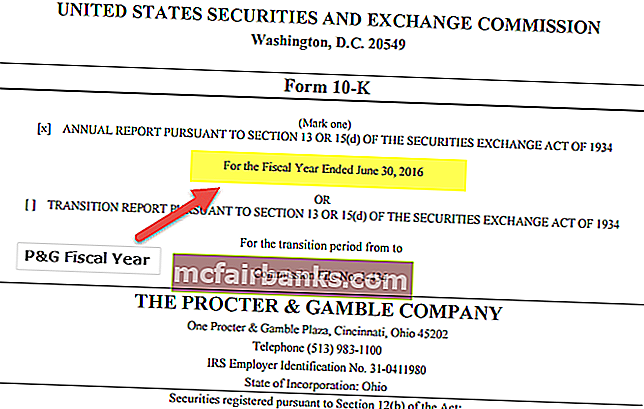

โดยปกติจะแสดงด้วยปีที่สิ้นสุด ดังนั้นหากธุรกิจเป็นไปตามวัฏจักรการเงินเดือนเมษายนถึงมีนาคมปีงบประมาณจะเป็นปี 2017 สำหรับงวดวันที่ 1 เมษายน 2559 ถึงวันที่ 31 มีนาคม 2560

ปีงบประมาณเทียบกับ ปีปฏิทิน

ความแตกต่างระหว่างปีบัญชีกับปีปฏิทินมีดังนี้:

- เดิมเป็นคำศัพท์เฉพาะทางบัญชีซึ่งไม่จำเป็นต้องเริ่มในวันที่ 1 มกราคมของปีและสิ้นปีบัญชีในวันที่ 31 ธันวาคม ปีงบประมาณสามารถเริ่มต้นเมื่อใดก็ได้เพียงแค่ต้องมีระยะเวลาต่อเนื่องสิบสองเดือนจึงจะสิ้นสุดรอบบัญชีหนึ่งรอบ ในประเทศต่างๆปีงบประมาณอาจไม่จำเป็นต้องหมายถึงช่วงเวลาเดียวกัน

- อย่างไรก็ตามปีปฏิทินความกลัวทางการเงินมักเริ่มต้นในวันแรกของปีใหม่นั่นคือวันที่ 1 มกราคม ทั่วประเทศปีปฏิทินหมายถึงช่วงเวลาเดียวกันของสิบสองเดือนติดต่อกันเริ่มตั้งแต่วันที่ 1 มกราคมและสิ้นสุดในวันที่ 31 ธันวาคม

- บาง บริษัท ตัดสินใจเลือกปีงบประมาณของตนซึ่งประกอบด้วยสัปดาห์เต็มเท่านั้น สิ้นสุดในวันใดวันหนึ่งของสัปดาห์ ในกรณีเช่นนี้ระยะเวลาของปีงบประมาณจะไม่เท่ากับสิบสองเดือน ในทางกลับกันปีงบประมาณบางปีมีระยะเวลาห้าสิบสองสัปดาห์ในขณะที่บางปียาวห้าสิบสามสัปดาห์

ข้อดี

- ปัจจัยในการตัดสินใจหลักประการหนึ่งสำหรับ บริษัท ในขณะที่เลือกปีงบประมาณคือวงจรธุรกิจ บางอุตสาหกรรมมองว่าวงจรธุรกิจคู่ขนานกับปีปฏิทินเนื่องจากเหมาะสมกว่า ในกรณีนี้พวกเขาเลือกที่จะเลือกปีปฏิทินเป็นระยะเวลารายงานแทนที่จะเป็นปีงบประมาณ

- สำหรับอุตสาหกรรมอื่น ๆ ทางเลือกที่ดีกว่าคือการปฏิบัติตาม FY เป็นรอบบัญชีเนื่องจาก บริษัท ต่างๆพบว่ามีการต่อต้านการปฏิบัติตามปีปฏิทินสำหรับการรายงานที่มาพร้อมกับการปรับปรุงสำหรับรอบระยะเวลาบัญชีและรอบธุรกิจที่ไม่ตรงกัน

- ตัวอย่างเช่นโรงเรียนและวิทยาลัยมักเลือก FY (เริ่มประมาณเดือนมิถุนายน) เป็นรอบบัญชี เหตุผลก็คือช่วงเวลานั้นตรงกับการรับนักเรียนกลุ่มใหม่เข้ามา

ตัวอย่างปีงบประมาณ

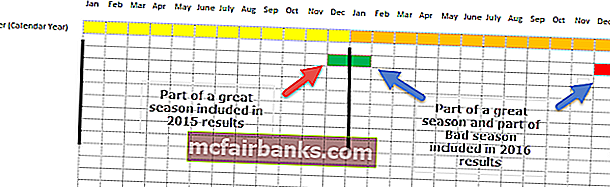

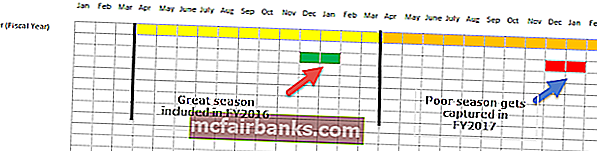

โดยทั่วไปแล้วอุตสาหกรรมค้าปลีกจะมีการเติบโตของธุรกิจในช่วงเทศกาลวันหยุดเดือนธันวาคมและมกราคม

หากผู้ค้าปลีกเลือกปีปฏิทิน

ขอให้สมมติว่าเทศกาลวันหยุดปี 2015 (ธันวาคม 2015 และมกราคม 2016) เป็นช่วงที่พิเศษสำหรับผู้ค้าปลีกและเทศกาลวันหยุดปี 2016 (ธันวาคม 2016 และมกราคม 2017) นั้นแย่มาก

เมื่อเปรียบเทียบทั้งสองฤดูกาลสิ่งต่อไปนี้จะเกิดขึ้น

- เดือน ธ.ค. 58 ที่มีผลการดำเนินงานสูงรวมอยู่ในผลประกอบการประจำปี 2558

- อย่างไรก็ตามหนึ่งเดือนที่มีผลการดำเนินงานสูงของ ม.ค. 59 และหนึ่งเดือนที่มีผลการดำเนินงานต่ำของ ธ.ค. 59 รวมอยู่ในผลประกอบการ 2559

เมื่อเราเปรียบเทียบผลปี 2015 กับปี 2016 เราสังเกตว่าการเปรียบเทียบนั้นไม่เกิดผลเลยเนื่องจากไม่ได้จับผลของฤดูกาลทั้งหมด

หากผู้ค้าปลีกติดตามปีงบประมาณ

หากผู้ค้าปลีกเลือกปีปฏิทินที่แตกต่างจากปีปฏิทิน (เช่น 1 เมษายนถึง 31 มีนาคม) ดังนั้น

- ประจำปีงบประมาณ 2559 จะรวมเดือนที่มีผลการดำเนินงานสูง (ธ.ค. 58 และ ม.ค. 59)

- ประจำปีงบประมาณ 2560 จะรวมเดือนที่มีผลการดำเนินงานต่ำ (ธ.ค. 59 และ ม.ค. 60)

คราวนี้เมื่อเราเปรียบเทียบปีงบประมาณ 2559 กับปี 2560 เราสามารถเปรียบเทียบฤดูกาลที่ยอดเยี่ยมกับฤดูกาลที่ย่ำแย่ได้อย่างมีประสิทธิภาพดังนั้นจึงสามารถจับภาพฤดูกาลได้อย่างมีประสิทธิภาพ

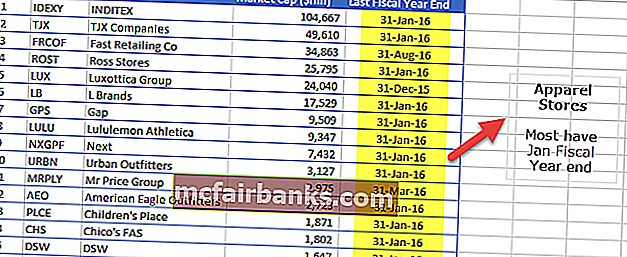

ตัวอย่างปีงบประมาณ - Industry Wise

ร้านขายเครื่องแต่งกาย

ด้านล่างนี้คือรายชื่อปีงบประมาณสำหรับ บริษัท เครื่องแต่งกาย

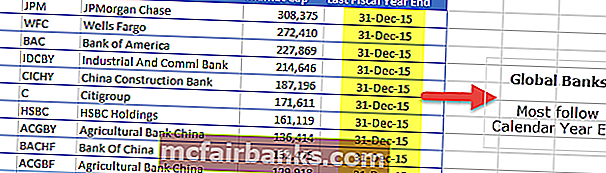

ธนาคารทั่วโลก

เราทราบว่าธนาคารส่วนใหญ่ปฏิบัติตามปฏิทินสิ้นปีเพื่อวัตถุประสงค์ในการรายงานทางการเงิน

ที่มา: ycharts

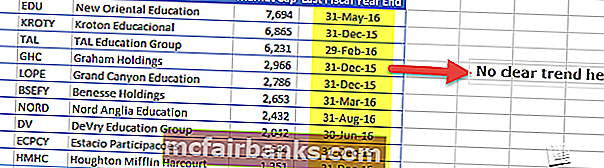

บริษัท การศึกษา

เราทราบว่าไม่มีแนวโน้มที่ชัดเจนในการใช้งบการเงินสิ้นปี บางส่วนเป็นไปตามปีปฏิทินในขณะที่ New Oriental Education มี 31 พฤษภาคมเป็นสิ้นปี ในทำนองเดียวกันการศึกษาของ DeVry มีวันที่ 30 มิถุนายนเป็นสิ้นปีงบประมาณ