เกณฑ์การบัญชีคงค้างคืออะไร?

การบัญชีคงค้างเป็นหลักการบัญชีที่ได้รับการยอมรับมากที่สุดซึ่งระบุว่าจะรับรู้รายได้เมื่อการขายเสร็จสิ้น (โดยไม่คำนึงถึงการขายเงินสดหรือเครดิต) และค่าใช้จ่ายจะถูกจับคู่และรับรู้พร้อมกับรายได้ที่สอดคล้องกัน (โดยไม่คำนึงถึงเมื่อใดก็ตามที่มีการจ่ายเงิน)

รายการคงค้างในบัญชีเป็นค่าใช้จ่ายหรือรายได้ที่ บริษัท บันทึกไว้ แต่ยังไม่รับรู้ พูดง่ายๆก็คือธุรกรรมทางการเงินที่ประมาณไว้แล้วในรอบการบัญชีปัจจุบันและการชำระเงินที่จะทำในอนาคต

เหตุผลหลักในการใช้สิ่งนี้คือเพื่อให้ได้ภาพรวมของธุรกิจที่ยุติธรรมและถูกต้องในทุกขั้นตอน สมมติว่าคุณซึ่งเป็นนักลงทุนต้องการทราบว่าธุรกิจตั้งอยู่ ณ จุดใดในช่วงเวลาหนึ่ง แล้วคุณอยากรู้อะไร? คุณคงอยากรู้ว่าตอนนี้ธุรกิจดำเนินไปอย่างไรไม่ใช่สิ่งที่ธุรกิจจะได้รับในไม่ช้า หาก บริษัท ใช้เกณฑ์คงค้างของการบัญชีดังนั้นในฐานะนักลงทุนคุณจะไม่ต้องสงสัยเลยว่าสถานการณ์ปัจจุบันของ บริษัท นั้นถูกต้องที่สุดหรือไม่

มันแสดงให้เห็นถึงสิ่งที่เกิดขึ้นในธุรกิจไม่ใช่สิ่งที่ธุรกิจจะประสบความสำเร็จในไม่ช้า ตัวอย่างเช่นหาก บริษัท ขายสินค้าด้วยเครดิตก็จะแสดงเหมือนกับการขายแม้ว่า บริษัท จะยังไม่ได้รับเงินก็ตาม

จุดสำคัญอีกประการหนึ่งคือสามารถใช้ได้กับธุรกิจที่มีขนาดค่อนข้างกลางถึงใหญ่และมีรายได้หมุนเวียนในระดับที่เหมาะสมในช่วงปีใด

บัญชีคงค้างทำงานอย่างไร?

ลองดูตัวอย่างการบัญชีคงค้างที่เป็นประโยชน์

ตัวอย่าง # 1 - บัญชีเจ้าหนี้

Difference Ltd. มีเงินเดือนจ่าย 40,000 เหรียญ เราจะปฏิบัติอย่างไรตามเกณฑ์คงค้างของการบัญชี

ผลกระทบของธุรกรรมนี้จะเป็นสองมิติ นั่นหมายความว่าเราต้องบันทึกธุรกรรมนี้ในสองที่

ขั้นแรกจะบันทึกเป็นค่าใช้จ่ายเงินเดือนในงบกำไรขาดทุน จากนั้นจะถือว่าเป็นหนี้สินปัจจุบันและจะบันทึกในงบดุลของ บริษัท

ตอนนี้ให้เราดูตัวอย่างที่ใช้ได้จริง ด้านล่างนี้คือภาพรวมของหนี้สินหมุนเวียนของคอลเกต เราทราบว่าคอลเกตได้รายงานบัญชีเจ้าหนี้ 1,124 ล้านดอลลาร์ในปี 2559 และ 1,110 ล้านดอลลาร์ในปี 2558 โดยหลักแล้วเจ้าหนี้จะประกอบด้วยเจ้าหนี้เงินเดือน

ที่มา: Colgate SEC Filings

ตัวอย่าง # 2 - ค่าใช้จ่ายจ่ายล่วงหน้า

Similar Ltd. มีค่าจ้างล่วงหน้า 100,000 ดอลลาร์ เราจะปฏิบัติอย่างไรตามเกณฑ์คงค้างของการบัญชี

ธุรกรรมนี้ตรงข้ามกับตัวอย่างก่อนหน้านี้

เราจะบันทึกรายการในสองที่

ขั้นแรกเราจะบันทึกเป็นค่าใช้จ่ายค่าจ้างในงบกำไรขาดทุน และเราจะบันทึกค่าจ้างล่วงหน้าภายใต้สินทรัพย์หมุนเวียนของงบดุลด้วย

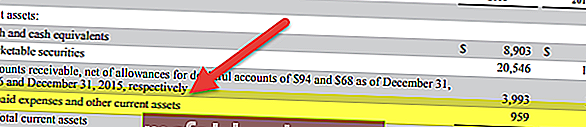

ด้านล่างนี้คือภาพรวมของงบดุล Facebook เราทราบว่า Facebook ได้รายงานค่าใช้จ่ายจ่ายล่วงหน้า 959 ล้านดอลลาร์และ 659 ล้านดอลลาร์ในปี 2559 และ 2558 ตามลำดับ

ที่มา: Facebook SEC Filings

ตัวอย่าง # 3 - บัญชีลูกหนี้

Equal Ltd. มียอดขายรวม $ 10, 00,000 จากยอดขายทั้งหมด 60% เป็นเงินสด เราจะปฏิบัติต่อธุรกรรมนี้อย่างไรภายใต้การบัญชีคงค้าง?

ที่นี่ 40% ของการขายเป็นการขายเครดิต แต่การขายเครดิตจะถือเป็นยอดขายเช่นกันและกำไรจะถูกสร้างขึ้นโดยการรวมทั้งเงินสดและการขายเครดิตแล้วหักต้นทุนของสินค้าที่ขายและค่าใช้จ่ายในการดำเนินงาน

หากเป็นบัญชีเงินสดเราจะไม่ได้บันทึกการขายเครดิต

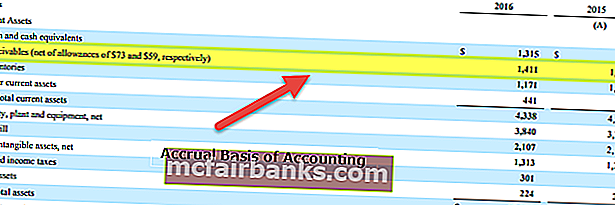

ด้านล่างนี้เป็นตัวอย่างอีกครั้งจากงบดุลของคอลเกต เราทราบว่าคอลเกตได้รายงานลูกหนี้ 1,411 ล้านดอลลาร์จาก 1,427 ล้านดอลลาร์ในปี 2559 และ 2558 ตามลำดับ

ที่มา: Colgate SEC Filings

ตัวอย่าง # 4

พิจารณา บริษัท FMCG ที่ขายสินค้าให้กับร้านค้าปลีก ผลิตภัณฑ์เหล่านี้เป็นสินค้าสำเร็จรูปและสามารถขายให้กับผู้บริโภคได้และมีมูลค่า 25,000 ดอลลาร์ ตอนนี้ผู้ค้าปลีกไม่ได้ชำระเงินล่วงหน้า แต่สัญญาว่าจะจ่ายเงินจำนวนนี้ในไตรมาสถัดไป ลองพิจารณาตารางด้านล่างซึ่งสรุปลำดับเหตุการณ์

ดังนั้นแม้ว่าจะได้รับเงินในวันที่ 1 เม.ย. สำหรับสินค้าที่ส่งมอบในวันที่ 1 ก.พ. แต่รายการคงค้างดังกล่าวจะบันทึกเป็นลูกหนี้ในวันที่ 1 ก.พ. ในทางกลับกันในการบัญชีโดยใช้เงินสดรายได้ดังกล่าวจะบันทึกหรือบันทึกเมื่อได้รับการชำระเงินจริงเท่านั้น

ตัวอย่าง # 5

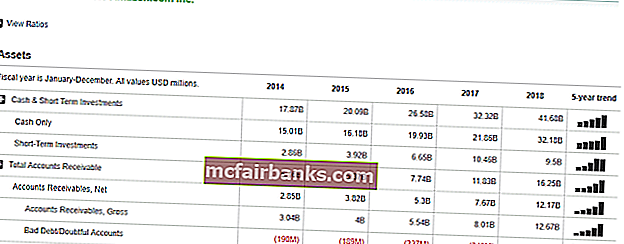

ลองพิจารณาตัวอย่างที่ใช้ได้จริง ดูภาพหน้าจอต่อไปนี้ที่แสดงถึงการเงินของ Amazon.com

ที่นี่เราสามารถสังเกตได้ว่าในส่วนบัญชีลูกหนี้ บริษัท ได้บันทึกตัวเลขไว้บางส่วน การชำระเงินเหล่านี้ที่ บริษัท คาดว่าจะได้รับจากลูกค้าสำหรับบริการหรือสินค้าที่ส่งมอบ แต่เนื่องจากยังไม่ได้รับการชำระเงินนี้จึงมีความเสี่ยงด้านเครดิตที่เกี่ยวข้องเนื่องจากมีองค์ประกอบของความไม่แน่นอนและนั่นคือสาเหตุที่ บริษัท บันทึกหนี้เสียหรือหนี้สงสัยจะสูญด้วย นี่เป็นแนวทางปฏิบัติทางบัญชีที่ดีและช่วยในการขจัดความไม่ชัดเจนของรายได้ตามคงค้าง

ข้อดี

- เป็นวิธีการแบบองค์รวม:ซึ่งแตกต่างจากการบัญชีเงินสดการบัญชีคงค้างเป็นระบบบัญชีที่ครอบคลุม คุณยอมรับว่าธุรกิจไม่ได้เกี่ยวกับเงินสดเท่านั้น มีหลายแง่มุมที่ควรนำมาพิจารณา ภายใต้ระบบคงค้างเราสามารถบันทึกธุรกรรมทางการเงินทั้งหมดของธุรกิจ (เงินสดและอื่น ๆ ) และเรายังสามารถสร้างงบการเงินเช่นงบกำไรขาดทุนงบดุลเพื่อให้ได้มุมมองแบบองค์รวมมากขึ้นว่า บริษัท กำลังดำเนินการโดยรวมอย่างไร

- แทบไม่มีความคลาดเคลื่อน / ข้อผิดพลาดเนื่องจากธุรกรรมทางการเงินจะถูกบันทึกทันทีที่เกิดขึ้นจึงแทบไม่มีโอกาสที่จะเกิดความคลาดเคลื่อนหรือไม่ถูกต้อง และเนื่องจากทุกอย่างถูกบันทึกไว้ตลอดเวลาหากใครต้องการทำการตรวจสอบข้อมูลจึงพร้อมใช้งาน

- ระดับความถูกต้องสูงกว่า:ซึ่งแตกต่างจากการบัญชีเงินสดการบัญชีคงค้างเป็นไปตามระบบรายการสองครั้ง นั่นหมายความว่าบัญชีหนึ่งถูกหักบัญชีและอีกบัญชีหนึ่งได้รับเครดิต ด้วยเหตุนี้เราจึงสามารถดูได้ว่าบัญชีหนึ่งลดลงอย่างไรและอีกบัญชีหนึ่งเพิ่มขึ้น ช่วยเพิ่มระดับความถูกต้องของการบัญชีและหลังจากนั้นในระหว่างการตรวจสอบสิ่งต่างๆจะง่ายขึ้น

- ได้รับการยอมรับตามพระราชบัญญัติ บริษัท :เป็นที่ยอมรับโดยพระราชบัญญัติ บริษัท และนั่นเป็นเหตุผลว่าทำไม บริษัท จำนวนมากจึงปฏิบัติตามนี้

ข้อเสีย

- ค่อนข้างซับซ้อน: การบันทึกบัญชีเงินสดทำได้ง่ายและดูแลรักษาง่าย แต่การบันทึกบัญชีคงค้างมีความซับซ้อนเนื่องจากทุกครั้งที่มีธุรกรรมทางการเงินเกิดขึ้นควรมีรายการในสมุดบัญชี และการดูแลระบบบัญชีทั้งหมดก็ไม่ใช่เรื่องง่ายเช่นกัน

- องค์รวม แต่มีความท้าทายในการรักษา:ธุรกิจมีแง่มุมที่แตกต่างกัน และหากธุรกิจมีขนาดใหญ่ในแต่ละวันธุรกรรมทางการเงินนับร้อยนับพันรายการจะต้องได้รับการบันทึกภายใต้การบัญชีนี้ การดูแลสิ่งเหล่านี้ทุกวันทุกวันไม่ใช่เรื่องง่ายสำหรับนักบัญชี