ความแตกต่างระหว่างปีบัญชีและปีปฏิทิน

มีปีสองประเภทที่มีชัยในโลกธุรกิจ ทั้งสองปีปีงบประมาณและปีที่ปฏิทิน ความคล้ายคลึงกันระหว่างปีเหล่านี้คือช่วงเวลาเหล่านี้มีระยะเวลารวม 365 วันหรือสิบสองเดือนติดต่อกัน ปีปฏิทินเริ่มต้นในวันแรกของเดือนมกราคมและสิ้นสุดในวันที่ 31 ธันวาคมของทุกปีในขณะที่ปีบัญชีสามารถเริ่มต้นในวันใดก็ได้ของปี แต่จะสิ้นสุดในวันที่ 365 ของปีนั้น ทั้งสองปีนี้มีระยะเวลารวมสิบสองเดือนติดต่อกัน

ปีงบประมาณคืออะไร?

ปีบัญชีสามารถกำหนดเป็นปีที่องค์กรธุรกิจ / บริษัท / บริษัท / หน่วยงานต่างๆต้องการจัดทำรายงานทางการเงินสำหรับปีนั้น ๆ ปีนี้อาจไม่เหมือนกันในทุกประเทศ ในวิธีการรายงานสำหรับปีงบประมาณ บริษัท ต่างๆอาจเลือกที่จะจัดทำงบการเงินโดยใช้เวลาสิบสองเดือนที่แตกต่างกันและไม่เหมือนกับปีปฏิทิน

เป็นเวลา 12 เดือนที่ใช้ในการคำนวณและจัดทำงบการเงินประจำปี ("รายปี") ในธุรกิจและองค์กรอื่น ๆ ทั่วโลก

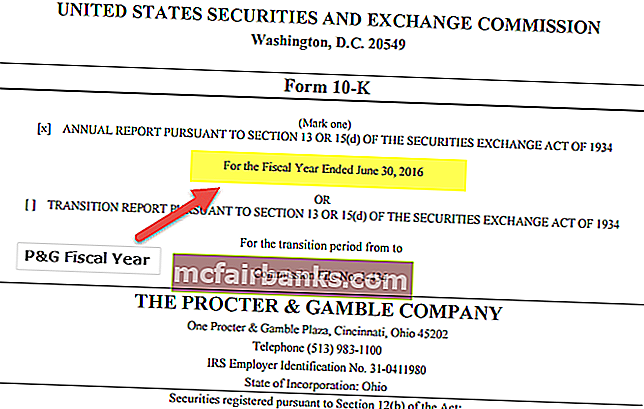

ให้เราดูการรายงานทางการเงินของ Procter & Gamble (P&G)

เราทราบว่า P&G ใช้วันสิ้นปีในการรายงานงบการเงินที่แตกต่างจาก Colgate พีแอนด์จีใช้ปีงบประมาณปีสิ้นสุด 30 มิถุนายน

ปีปฏิทินคืออะไร?

ปีถูกกำหนดให้เป็นเวลาที่โลกใช้ในการปฏิวัติรอบดวงอาทิตย์

ตอนนี้สิ่งที่เป็นปฏิทินปี ? โดยทั่วไปแล้วจะเป็นปีที่เริ่มต้นในวันปีใหม่ของระบบปฏิทินที่กำหนดและสิ้นสุดในวันก่อนวันปีใหม่ถัดไปดังนั้นจึงประกอบด้วยจำนวนวันทั้งหมด มีปีปฏิทินที่แตกต่างกันเช่นปฏิทินอิสลามปฏิทินเกรกอเรียนเป็นต้นซึ่งใช้กันอย่างแพร่หลายในปฏิทินเกรกอเรียน เริ่มต้นในวันที่ 1 มกราคมและสิ้นสุดในวันที่ 31 ธันวาคมประกอบด้วย 365 วัน (366 วันทุกๆสี่ปี)

ในวิธีการรายงานปีปฏิทิน บริษัท ต่างๆจะจัดทำรายงานทางการเงิน / งบสำหรับปีโดยพิจารณาจากธุรกรรมที่เกิดขึ้นในวันที่ 1 มกราคมและจะรวมธุรกรรมอื่น ๆ ทั้งหมดที่เกิดขึ้นจนถึง 365 วันของปีที่เป็น 31 ธันวาคม

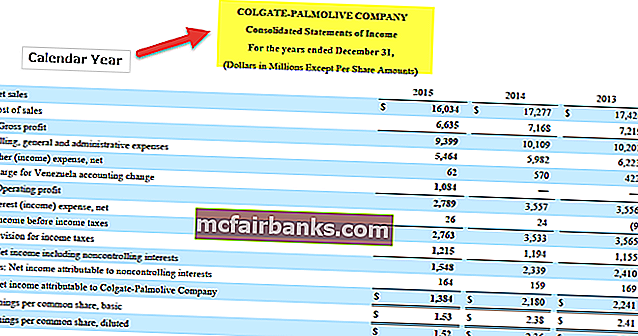

คอลเกตรายงานงบการเงินสำหรับปีสิ้นสุดวันที่ 31 ธันวาคมซึ่งหมายความว่าคอลเกตใช้ปีปฏิทิน (1 มกราคม - 31 ธันวาคม)

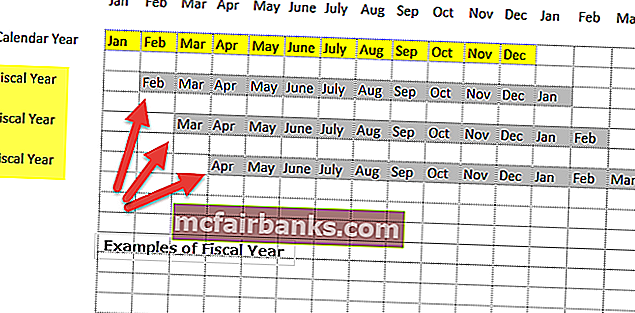

ปฏิทินเทียบกับปีบัญชีกรณีศึกษาของผู้ค้าปลีก

ให้เราดูตัวอย่างของธุรกิจค้าปลีก โดยทั่วไปฤดูกาลของธุรกิจค้าปลีกจะปรากฏในเดือนธันวาคมและเดือนมกราคมซึ่งโดยปกติแล้วยอดขายจะสูงกว่าเดือนอื่น ๆ

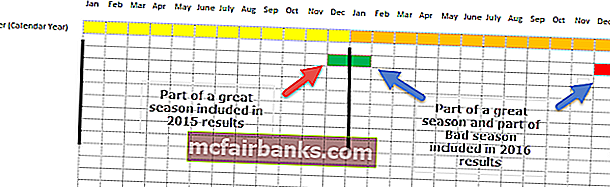

สมมติว่าร้านค้าปลีกCoy Rมียอดขายบัมเปอร์ในเดือน ธ.ค. 58 และ ม.ค. 59 อย่างไรก็ตามผลการดำเนินงานต่ำกว่าในช่วงเดือน ธ.ค. 59 และ ม.ค. 60

กรณีที่ 1 - ถ้า Coy R เป็นไปตามปีปฏิทิน

หากผู้บริหารจัดทำงบการเงินโดยใช้ปีปฏิทินจะมีผลสองนัย -

- เดือน ธ.ค. 58 ที่มีผลการดำเนินงานสูงจะรวมอยู่ในผลประกอบการประจำปี 2558

- อย่างไรก็ตามหนึ่งเดือนที่มีผลการดำเนินงานสูงของ ม.ค. 59 และหนึ่งเดือนที่มีผลการดำเนินงานต่ำของ ธ.ค. 59 ได้รวมอยู่ในผลประกอบการปี 2559

เมื่อเราเปรียบเทียบผลปี 2015 กับปี 2016 เราสังเกตว่าการเปรียบเทียบนั้นไม่เกิดผลเลยเนื่องจากไม่ได้จับผลของฤดูกาลทั้งหมด

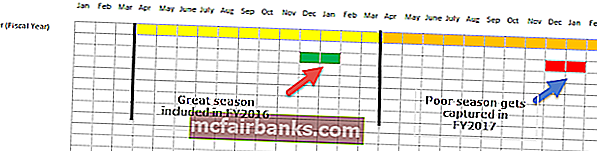

กรณีที่ 2 - หากผู้ค้าปลีกดำเนินการตามปีงบประมาณ

หากผู้ค้าปลีกเลือกปีบัญชีที่แตกต่างจากปีปฏิทิน (เช่น 1 เมษายนถึง 31 มีนาคม) ดังนั้น

- ประจำปีงบประมาณ 2559 (1 เมษายน 2558 ถึง 31 มีนาคม 2559) จะรวมเดือนที่มีผลการดำเนินงานสูง (ธ.ค. 58 และ ม.ค. 59)

- ประจำปีงบประมาณ 2560 (1 เมษายน 2559 ถึง 31 มีนาคม 2560) จะประกอบด้วยเดือนที่มีผลการดำเนินงานต่ำ (ธ.ค. 59 และ ม.ค. 60)

คราวนี้เมื่อเราเปรียบเทียบปีงบประมาณ 2559 กับปี 2560 เราสามารถเปรียบเทียบฤดูกาลที่ยอดเยี่ยมกับฤดูกาลที่ย่ำแย่ได้อย่างมีประสิทธิภาพดังนั้นจึงสามารถจับภาพฤดูกาลได้อย่างมีประสิทธิภาพ

นี่คือเหตุผลว่าทำไมปีงบประมาณจึงเป็นประโยชน์

ปีบัญชีเทียบกับอินโฟกราฟิกของปีปฏิทิน

ความแตกต่างที่สำคัญ

- ความแตกต่างที่สำคัญระหว่างปีบัญชีและปีปฏิทินคือความจริงที่ว่าปีก่อนหน้านี้สามารถเริ่มต้นในวันใดก็ได้และสิ้นสุดในวันที่ 365 ในขณะที่วันหลังเริ่มต้นในวันแรกของเดือนมกราคมและสิ้นสุดในวันที่ 31 ธันวาคมของทุกปี

- ปีปฏิทินเริ่มต้นในปีหนึ่ง ๆ และสิ้นสุดในวันสุดท้ายของปีนั้น ในกรณีของปีบัญชีปีที่แตกต่างกันสองปีมีแนวโน้มที่จะตกอยู่ในรอบระยะเวลารายงานหนึ่งรอบและจะไม่เกิดขึ้นในกรณีของปีปฏิทิน

- ตัวอย่างเช่น บริษัท ต้องการให้ปีบัญชีเริ่มตั้งแต่วันที่ 1 เมษายน 2015 และวันเดียวกันนี้อาจสิ้นสุดในวันที่ 365 นับจากวันที่เริ่มต้นซึ่งเป็นวันที่ 31 มีนาคม 2016 ด้วยวิธีนี้ บริษัท จึงมีปีบัญชี ที่ประสบความสำเร็จเป็นเวลาสองปีติดต่อกัน ในกรณีของปีอธิกสุรทินปีปฏิทินจะต้องมีปีอธิกสุรทินซึ่งมีระยะเวลา 365 วันในขณะที่ปีบัญชีอาจมีหรือไม่มีปีอธิกสุรทิน ทั้งหมดนี้ขึ้นอยู่กับวันที่ที่เลือกสำหรับจุดเริ่มต้นและจุดสิ้นสุดของปีงบประมาณ

- ระดับความยากและความท้าทายที่ต้องเผชิญในกลไกการตรวจสอบและการบัญชีอาจมีน้อยมากในกรณีของ บริษัท ที่ดำเนินการตามปีปฏิทินเมื่อเทียบกับ บริษัท ที่ดำเนินการตามปีงบประมาณ

- ความยากและระดับของความยุ่งยากที่ต้องเผชิญในการบัญชีและการตรวจสอบนี้สามารถพบได้โดย บริษัท ที่ไม่ปฏิบัติตามรูปแบบที่สอดคล้องกันของปีบัญชีหรือกล่าวอีกนัยหนึ่งคือ บริษัท ที่มีการเปลี่ยนแปลงปีบัญชีปีแล้วปีเล่า ทำให้ยากสำหรับพวกเขาในการบันทึกธุรกรรมทางการเงินและได้รับการตรวจสอบเดียวกันกับการชำระเงินและบันทึกภาษี

ตารางเปรียบเทียบ

| พื้นฐานของการเปรียบเทียบ | ปีงบประมาณ | ปีปฏิทิน | ||

| คำจำกัดความ | เป็น 365 วันที่สามารถเริ่มในวันใดก็ได้ของปีและจะสิ้นสุดตรงกับวันที่ 365 หรือวันสุดท้ายของ 12 เดือนติดต่อกัน | สิบสองเดือนเริ่มในวันแรกของเดือนมกราคมและสิ้นสุดในวันสุดท้ายของเดือนธันวาคม | ||

| จำนวนวัน | ปีบัญชีเป็นระยะเวลารวม 365 วัน | ปีปฏิทินยังเป็น 365 วัน | ||

| จำนวนเดือน | มี 12 เดือนติดต่อกัน | นอกจากนี้ยังมีระยะเวลาสิบสองเดือนติดต่อกัน | ||

| วันที่เริ่มต้น | สามารถเริ่มต้นในวันใดก็ได้ตราบเท่าที่สิ้นสุดอย่างแม่นยำในวันที่ 365 | เริ่มในวันที่ 1 มกราคม | ||

| วันที่สิ้นสุด | ปีบัญชีอาจสิ้นสุดใน 365 วันหรือหลังจากครบ 365 วันนับจากวันที่เริ่มต้น | ปีปฏิทินสิ้นสุดในวันที่ 31 ธันวาคม | ||

| ระดับความยากและความท้าทายที่ต้องเผชิญในการตรวจสอบ | อาจกล่าวได้ว่าระดับความยากและความท้าทายในการตรวจสอบและการบัญชีจะสูงหาก บริษัท ปฏิบัติตามวิธีการของปีงบประมาณและไม่ต้องการให้สอดคล้องกับระยะเวลาของทุกปี | ระดับของความยากลำบากและความท้าทายที่ต้องเผชิญในการบัญชีและการตรวจสอบโดย บริษัท ที่ปฏิบัติตามปีปฏิทินนั้นน้อยมากเมื่อเทียบกับ บริษัท ที่ปฏิบัติตามวิธีปีงบประมาณ | ||

| ปีอธิกสุรทิน | อาจมีหรือไม่มีปีอธิกสุรทิน | มันจะมีปีอธิกสุรทินทุกๆสี่ปี | ||

| เรียบง่าย | มันไม่ง่ายอย่างนั้น | เป็นตัวเลือกที่ตรงไปตรงมาและสะดวก |

ตัวอย่าง

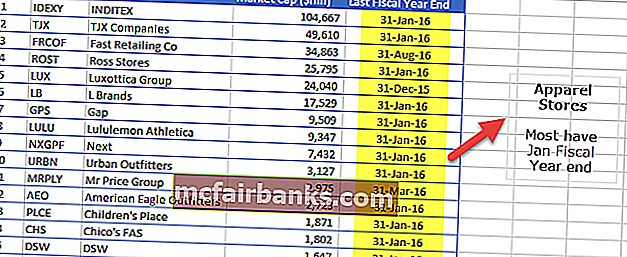

# 1 - ร้านขายเครื่องแต่งกาย

ตารางด้านล่างแสดง บริษัท 15 อันดับแรกตามมูลค่าหลักทรัพย์ตามราคาตลาด (ล้านดอลลาร์) ในกลุ่มร้านขายเสื้อผ้า ดังที่เราเห็นจากตัวอย่างของร้านค้าปลีกที่เดือนธันวาคมและมกราคมเป็นเดือนที่มีประสิทธิภาพดีที่สุดเราทราบว่าร้านเครื่องแต่งกายส่วนใหญ่ปฏิบัติตามนโยบายปีงบประมาณสิ้นเดือนมกราคม

ที่มา: ycharts

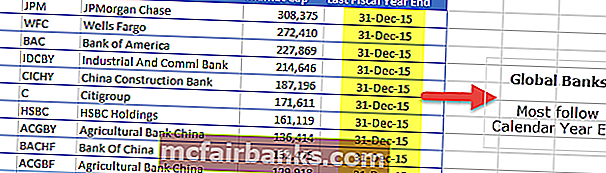

# 2 - ธนาคารระดับโลก

ตารางด้านล่างแสดง 10 ธนาคารชั้นนำระดับโลกตามมูลค่าหลักทรัพย์ตามราคาตลาด (ล้านดอลลาร์) เราทราบว่าทั้งหมดนี้เป็นไปตามวันสิ้นปีของปฏิทินเพื่อวัตถุประสงค์ในการรายงานทางการเงิน

ที่มา: ycharts

# 3 - ภาคการศึกษา

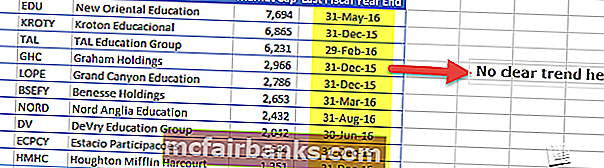

ตารางด้านล่างแสดง บริษัท การศึกษา 10 อันดับแรกในสหรัฐอเมริกาตามมูลค่าตลาด (ล้านดอลลาร์) เราทราบว่าไม่มีแนวโน้มที่ชัดเจนในการใช้งบการเงินสิ้นปี บางส่วนเป็นไปตามปีปฏิทินขณะที่ New Oriental Education มีวันที่ 31 พฤษภาคมเป็นสิ้นปี ในทำนองเดียวกัน DeVry education มีวันที่ 30 มิถุนายนเป็นสิ้นปีบัญชี

ที่มา: ycharts