กระแสเงินสดหมายถึงเงินสดสุทธิที่ บริษัท สร้างขึ้นในช่วงเวลาที่กำหนดและคำนวณโดยการลบมูลค่ารวมของกระแสเงินสดออกจากมูลค่ารวมของกระแสเงินสดในขณะที่รายได้สุทธิหมายถึงรายได้ของธุรกิจซึ่ง จะได้รับในช่วงเวลาหลังจากพิจารณาค่าใช้จ่ายทั้งหมดที่เกิดขึ้นโดย บริษัท ในช่วงเวลานั้น

ความแตกต่างระหว่างกระแสเงินสดและรายได้สุทธิ

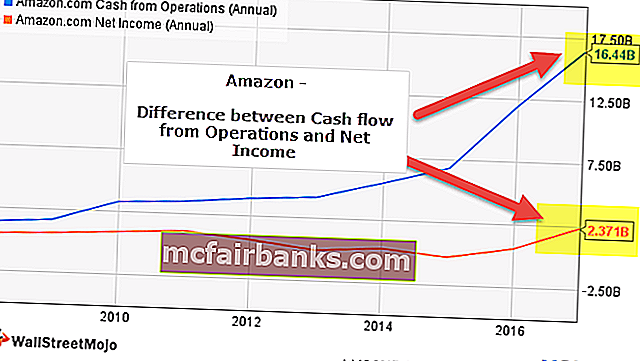

รายได้สุทธิของ Amazon อยู่ที่ 2.37 พันล้านดอลลาร์ในขณะที่กระแสเงินสดจากการดำเนินงานอยู่ที่ 16.44 พันล้านดอลลาร์ เหตุใดทั้งสองจึงมีความแตกต่างกัน กระแสเงินสดและรายได้สุทธิเป็นปัจจัยสำคัญสองประการในการตัดสินว่า บริษัท ทำได้ดีหรือไม่ แต่เราจะเกี่ยวข้องกันได้อย่างไร?

ในบทความนี้เราจะดูทั้งกระแสเงินสดและรายได้สุทธิเพื่อทำความเข้าใจว่าพวกเขาทำงานอย่างไร

ในบทความนี้เราจะพูดถึงสิ่งต่อไปนี้ -

กระแสเงินสดคืออะไร?

งบกระแสเงินสดแตกต่างจากงบกำไรขาดทุนนั้นอย่างสิ้นเชิง ลองมาเป็นตัวอย่างเพื่อทำความเข้าใจนี้

บริษัท แห่งหนึ่งทำรายได้ 200 ดอลลาร์ในปี 2559 และค่าใช้จ่ายที่เกิดขึ้นคือ 110 ดอลลาร์ นั่นหมายความว่ากำไรสุทธิคือ $ (200 - 110) = $ 90

แต่ถ้าเรามองจากมุมมองของงบกระแสเงินสดเราจำเป็นต้องพิจารณากระแสเงินสดและกระแสเงินสด กระแสเงินสดของ บริษัท อยู่ที่ 170 ดอลลาร์ (ไม่ได้รวบรวมทั้งจำนวนในปี 2559) และกระแสเงินสดออกอยู่ที่ 90 ดอลลาร์ (ส่วนที่เหลือจะจ่ายในปี 2560) ดังนั้นกระแสเงินสดสุทธิคือ $ (170 - 90) = $ 80

ดังนั้นจึงได้รับการพิสูจน์แล้วว่าแม้ว่า บริษัท จะทำกำไรได้ 90 ดอลลาร์ แต่กระแสเงินสดสุทธิอยู่ที่ 80 ดอลลาร์

และมีความสำคัญของงบกระแสเงินสด งบกระแสเงินสดช่วยให้นักลงทุนรับรู้กระแสเงินสดและกระแสเงินสดไหลออกของ บริษัท เพื่อไม่ให้พวกเขาได้รับผลกำไร / รายได้ที่หนักหน่วง)

มักจะเห็นว่ากระแสเงินสดสุทธิเป็นลบสำหรับ บริษัท แม้ว่าจะได้กำไรมหาศาลก็ตาม ดังนั้นหากไม่ดูงบกระแสเงินสดนักลงทุนจึงไม่สามารถสรุปเกี่ยวกับผลการดำเนินงานของ บริษัท ปีต่อปีได้

รายได้สุทธิคืออะไร?

กำไรหรือรายได้สุทธิเป็น“ กำไร” ของงบกำไรขาดทุนของ บริษัท

ในการตรวจสอบผลกำไรหรือรายได้สุทธิ บริษัท จำเป็นต้องจัดทำงบกำไรขาดทุนและค้นหายอดดุลสุทธิของรายได้และค่าใช้จ่าย

รายได้และค่าใช้จ่ายเหล่านี้ได้รับการรายงานเนื่องจากมีการทำธุรกรรมไม่ว่าเงินสดจะได้รับหรือไม่ก็ตาม

ในส่วนถัดไปด้านล่างเราจะดูวิธีการสร้างงบกระแสเงินสด (ทั้งวิธีทางตรงและทางอ้อม) และงบกำไรขาดทุนเพื่อยืนยันรายได้สุทธิ

กระแสเงินสดจากรูปแบบการดำเนินงานและตัวอย่าง

ขั้นแรกเราจะดูเฉพาะรูปแบบของวิธีการทางอ้อมของงบกระแสเงินสดพร้อมกับตัวอย่างเนื่องจากเกี่ยวข้องโดยตรงกับรายได้สุทธิ จากนั้นเราจะดูรูปแบบของรายได้สุทธิรวมทั้งตัวอย่างเดียวกัน

การคำนวณกระแสเงินสดจากกิจกรรมดำเนินงาน

- นี่คือความสำคัญของรายได้สุทธิในงบกระแสเงินสด ในการเริ่มต้นการคำนวณกระแสเงินสดจากกิจกรรมดำเนินงานคุณต้องเริ่มต้นด้วยรายได้สุทธิ (เราจะเรียนรู้วิธีการหารายได้สุทธิในหัวข้อถัดไป)

- จากนั้นคุณต้องเพิ่มรายการที่ไม่ใช่เงินสดทั้งหมดกลับเข้าไปเช่นค่าเสื่อมราคาและค่าตัดจำหน่าย เราจะเพิ่มกลับเนื่องจากไม่ได้รับค่าใช้จ่ายเป็นเงินสด (เฉพาะในบันทึกเท่านั้น)

- คุณต้องทำเช่นเดียวกันสำหรับการขายสินทรัพย์ หาก บริษัท มีผลขาดทุนจากการขายทรัพย์สิน (ซึ่งไม่ใช่การขาดทุนในรูปเงินสดจริงๆ) เราจะบวกกลับและหาก บริษัท ได้ทำกำไรจากการขายทรัพย์สิน (ซึ่งไม่ใช่กำไรที่แท้จริงเป็นเงินสด) เราจะหักจำนวนเงิน

- ต่อไปเราต้องพิจารณาการเปลี่ยนแปลงใด ๆ ที่เกิดขึ้นในระหว่างปีที่เกี่ยวข้องกับสินทรัพย์ไม่หมุนเวียน

- สุดท้ายเราจะเพิ่มหรือหักการเปลี่ยนแปลงใด ๆ ในหนี้สินและทรัพย์สินในปัจจุบัน โปรดทราบว่าในหนี้สินหมุนเวียนเราจะไม่รวมตั๋วเงินรับและจ่ายเงินปันผล

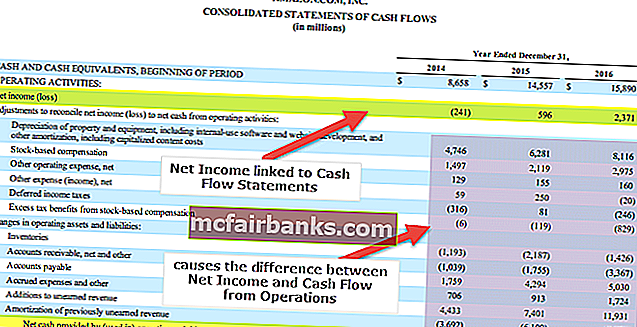

ตอนนี้เรามาดูตัวอย่างการคำนวณกระแสเงินสดจากกิจกรรมการดำเนินงานของ Amazon

ที่มา: การยื่นคำร้องของ Amazon SEC

คุณจะเห็นได้ว่าในตัวอย่างเราเริ่มต้นด้วยรายได้สุทธิจากนั้นทำการปรับปรุงทั้งหมดที่กล่าวมา รายการที่ไม่ใช่เงินสดเช่นค่าเสื่อมราคาและค่าตัดจำหน่ายการชดเชยตามหุ้นจะถูกเพิ่มกลับเข้าไป ในทำนองเดียวกันการเปลี่ยนแปลงในสินทรัพย์และหนี้สินจากการดำเนินงานเช่นสินค้าคงเหลือบัญชีลูกหนี้เจ้าหนี้และอื่น ๆ

คุณสามารถเรียนรู้งบกระแสเงินสดอย่างละเอียดได้จากสิ่งต่อไปนี้ -

- กระแสเงินสดจากการดำเนินงาน

- กระแสเงินสดจากกิจกรรมจัดหาเงิน

- กระแสเงินสดจากการลงทุน

- การวิเคราะห์กระแสเงินสด

รูปแบบและตัวอย่างรายได้สุทธิ

ดังที่คุณเห็นว่าในการคำนวณกระแสเงินสดสุทธิเราจำเป็นต้องอ้างถึงรายได้สุทธิ (กำไร) หลังจากพิจารณารายได้สุทธิแล้วเราสามารถบวกกลับหรือหักรายการปรับปรุงตามลำดับและจะตรวจสอบกระแสเงินสดสุทธิจากกิจกรรมดำเนินงานภายใต้วิธีกระแสเงินสดทางอ้อม

ดังนั้นเรามาดูรูปแบบและตัวอย่างเพื่อที่เราจะได้เข้าใจวิธีการหารายได้สุทธิในตอนแรก

รูปแบบ

ลองดูรูปแบบพื้นฐานเพื่อที่เราจะได้เข้าใจว่ามันคืออะไรในตอนแรก จากนั้นเราจะนำตัวอย่างมาแสดงให้เห็น

| รายละเอียด | จำนวน |

| รายได้ | ***** |

| ต้นทุนขาย | (*****) |

| อัตรากำไรขั้นต้น | **** |

| แรงงาน | (**) |

| ค่าใช้จ่ายทั่วไปและการบริหาร | (**) |

| รายได้จากการดำเนินงาน (EBIT) | *** |

| ดอกเบี้ยจ่าย | (**) |

| กำไรก่อนหักภาษี | *** |

| อัตราภาษี (30% ของกำไรก่อนหักภาษี) | (**) |

| รายได้สุทธิ | *** |

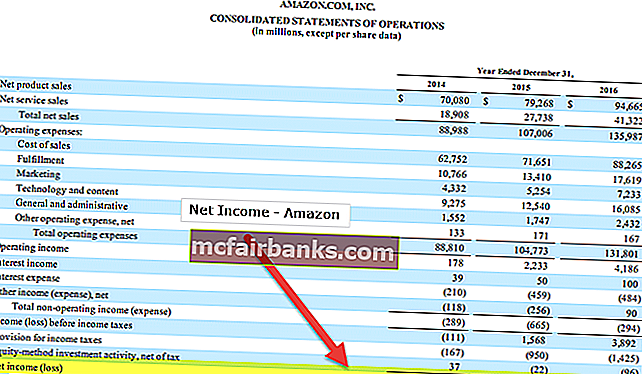

ด้านล่างนี้คือภาพรวมของงบกำไรขาดทุนของ Amazon

ที่มา: การยื่นคำร้องของ Amazon SEC

ตอนนี้หากในฐานะนักลงทุนคุณจำเป็นต้องตั้งงบกระแสเงินสดด้วยวิธีทางอ้อมคุณจะสามารถเริ่มต้นด้วยรายได้สุทธิ

คุณยังสามารถเรียนรู้เกี่ยวกับงบกำไรขาดทุนได้จากบทความที่ครอบคลุมต่อไปนี้

- งบกำไรขาดทุน

- งบกำไรขาดทุนและงบดุล

- ประเภทอัตรากำไร

กระแสเงินสดของ Apple เทียบกับรายได้สุทธิ

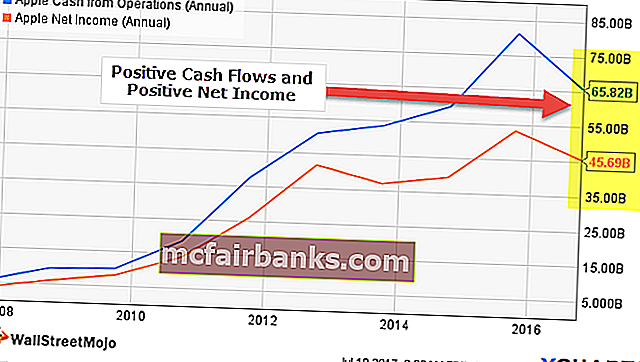

กระแสเงินสดเป็นบวกและรายได้สุทธิภายหลัง

ดูกระแสเงินสดจากการดำเนินงานและรายได้สุทธิของ Apple ด้านล่าง ทั้งรายได้สุทธิและกระแสเงินสดเป็นบวก

ที่มา: ycharts

บริษัท ใดมีกระแสเงินสดเป็นบวกและรายได้สุทธิเป็นบวก

อาจมีสาเหตุหลายประการที่นำไปสู่กระแสเงินสดและรายได้สุทธิที่เป็นบวก บางส่วนมีการระบุไว้ด้านล่าง -

- บริษัท ควรมีสายผลิตภัณฑ์ที่แข็งแกร่ง

- ควรทำกำไรด้วยอัตรากำไรที่แข็งแกร่งและสม่ำเสมอ

- การตัดจำหน่ายสินทรัพย์และการด้อยค่าควรไม่มีนัยสำคัญเมื่อเทียบกับรายได้

กระแสเงินสดที่เป็นบวกและตัวอย่างรายได้สุทธิภายหลัง

ด้านล่างนี้เป็นตัวอย่าง บริษัท ชั้นนำที่มีกระแสเงินสดเป็นบวกและรายได้สุทธิเป็นบวก

| ชื่อ | มูลค่าตามราคาตลาด ($ ล้าน) | CFO ($ ล้าน) | รายได้สุทธิ (ล้านดอลลาร์) |

| โตโยต้ามอเตอร์ | 161,334 | 43,974 | 23,584 |

| เวลส์ฟาร์โก | 278,551 | 169 | 21,938 |

| ตัวอักษร | 635,433 | 36,036 | 19,478 |

| ธนาคารแห่งอเมริกา | 247,106 | 18,306 | 17,906 |

| Microsoft | 536,267 | 33,325 | 16,798 |

| จอห์นสันแอนด์จอห์นสัน | 357,041 | 18,767 | 16,540 |

| มือถือจีน | 211,921 | 38,108 | 16,334 |

| Allergan | 80,840 | 1,425 | 14,973 |

| ร้านค้า Wal-Mart | 227,082 | 31,530 | 13,643 |

| กิเลียดวิทยาศาสตร์ | 90,491 | 16,669 | 13,501 |

Snap Inc: กระแสเงินสดเทียบกับรายได้สุทธิ

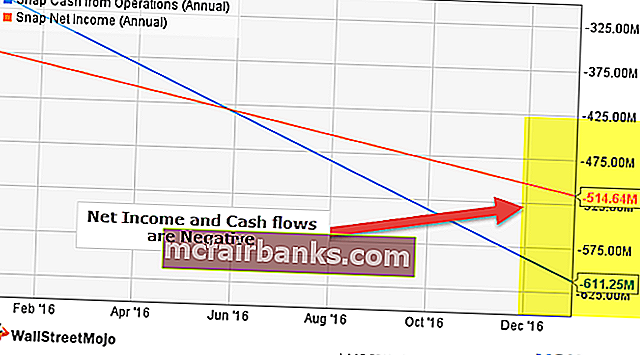

กระแสเงินสดติดลบเทียบกับรายได้สุทธิติดลบ

ดูกระแสเงินสดจากการดำเนินงานและรายได้สุทธิของ Snap ด้านล่าง ทั้งรายได้สุทธิและกระแสเงินสดเป็นลบ

ที่มา: ycharts

บริษัท ใดมีกระแสเงินสดติดลบและรายได้สุทธิติดลบ

- ส่วนใหญ่เป็น บริษัท ที่สร้างรายได้ไม่เพียงพอเมื่อเทียบกับค่าใช้จ่ายและการลงทุน

- พวกเขาทำงานบนขอบที่บางมากหรือขาดทุน

- บริษัท เทคโนโลยีส่วนใหญ่ได้รับทุนจากการลงทุนในหุ้นเอกชนภายนอกและไปเสนอขายหุ้น IPO ที่มีลักษณะดังกล่าว

กระแสเงินสดติดลบและตัวอย่างรายได้สุทธิติดลบ

ด้านล่างนี้เป็นตัวอย่าง บริษัท ชั้นนำที่มีกระแสเงินสดติดลบและรายได้สุทธิติดลบ

| ชื่อ | มูลค่าตามราคาตลาด ($ ล้าน) | CFO ($ ล้าน) | รายได้สุทธิ (ล้านดอลลาร์) |

| เทสลา | 51,449 | (124) | (675) |

| โนเกีย | 36,475 | (1,609) | (848) |

| ฮัลลิเบอร์ตัน | 36,260 | (1,703) | (5,763) |

| ไซแมนเทค | 17,280 | (220) | (106) |

| เภสัชกรรมไบโอมาริน | 15,793 | (228) | (630) |

| พลังงาน Cheniere | 11,238 | (404) | (610) |

| Alkermes | 9,119 | (64) | (208) |

| พันธุศาสตร์ซีแอตเทิล | 7,331 | (97) | (140) |

| เตซาโร | 7,260 | (288) | (387) |

| เภสัชกรรม Alnylam | 7,247 | (308) | (410) |

Pearsons: กระแสเงินสดเทียบกับรายได้สุทธิ

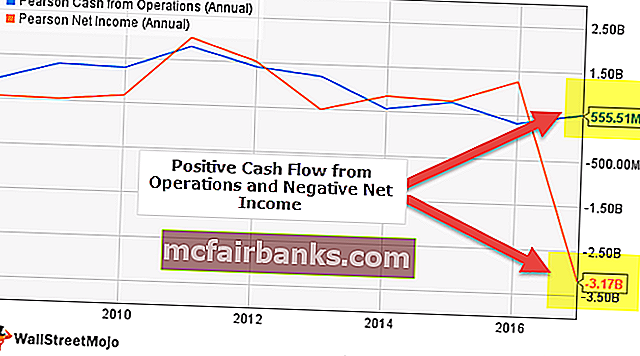

กระแสเงินสดเป็นบวกและรายได้สุทธิติดลบ

ดูกระแสเงินสดของ Pearsons จากการดำเนินงานและรายได้สุทธิด้านล่าง รายได้สุทธิของ Pearsons ติดลบ อย่างไรก็ตามกระแสเงินสดเป็นบวก ทำไม?

ที่มา: ycharts

สาเหตุที่แท้จริงคือการด้อยค่าของสินทรัพย์ไม่มีตัวตน เราทราบว่าการด้อยค่าของสินทรัพย์ไม่มีตัวตนของ Pearson จำนวน 2,505 ล้านดอลลาร์ทำให้เกิดความสูญเสียครั้งใหญ่ในปี 2559

ที่มา: บุคคลที่ยื่นฟ้อง ก.ล.ต.

บริษัท ใดมีกระแสเงินสดภายหลังและรายได้สุทธิติดลบ

บาง บริษัท ที่อาจมีลักษณะข้างต้นมีดังนี้ -

- รายได้สุทธิติดลบอาจเป็นเพราะ บริษัท ขาดทุน

- ส่วนใหญ่ บริษัท ที่แข็งแกร่งรายงานผลขาดทุนเนื่องจากการตัดจำหน่ายหนี้เสียการด้อยค่าหรือการปรับโครงสร้างธุรกิจ

- รายได้สุทธิอาจเป็นลบได้เนื่องจากขาดทุนจากการขายสินทรัพย์

กระแสเงินสดที่เป็นบวกและตัวอย่างรายได้สุทธิติดลบ

ด้านล่างนี้คือตัวอย่างบางส่วนของ บริษัท ชั้นนำที่มีกระแสเงินสดหลังและรายได้สุทธิติดลบ

| ชื่อ | มูลค่าตามราคาตลาด ($ ล้าน) | CFO ($ ล้าน) | รายได้สุทธิ (ล้านดอลลาร์) |

| กลุ่ม Vodafone | 76,352 | 15,606 | (6,909) |

| BHP Billiton | 34,076 | 10,625 | (6,385) |

| FirstEnergy | 12,979 | 3,371 | (6,177) |

| เฮส | 13,285 | 795 | (6,132) |

| Petrobras | 47,417 | 26,114 | (4,838) |

| บริษัท Perrigo | 10,391 | 655 | (4,013) |

| ConocoPhillips | 53,195 | 4,403 | (3,615) |

| ซีซาร์บันเทิง | 1,804 | 308 | (3,569) |

| ทรัพยากรแคลิฟอร์เนีย | 302 | 403 | (3,554) |

| เอนโดอินเตอร์เนชั่นแนล | 2,523 | 524 | (3,347) |

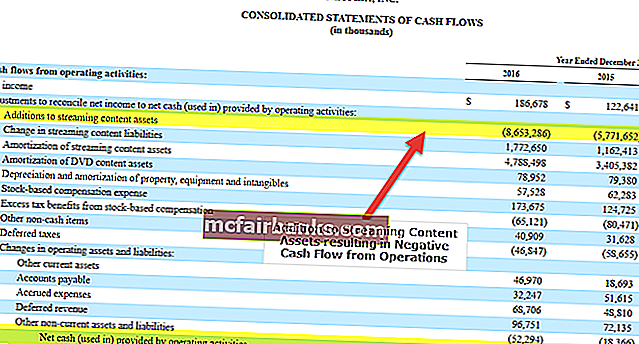

Netflix: กระแสเงินสดเทียบกับรายได้สุทธิ

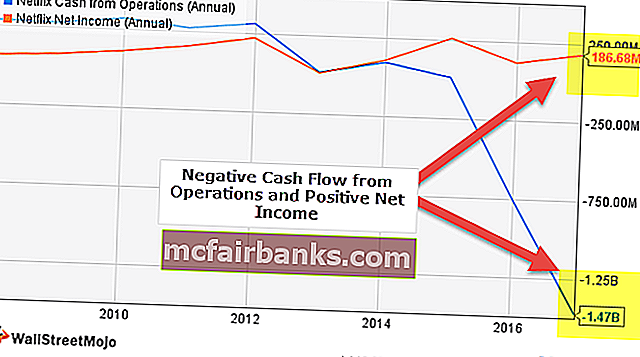

กระแสเงินสดติดลบและรายได้สุทธิที่เป็นบวก

โปรดดูกระแสเงินสดของ Netflix จากการดำเนินงานและรายได้สุทธิด้านล่าง รายได้สุทธิของ Netflix เป็นผลบวกอย่างไรก็ตามกระแสเงินสดเป็นลบ ทำไม?

ที่มา: ycharts

ให้เราดูกระแสเงินสดของ Netflix จากกิจกรรมการดำเนินงาน

เราทราบว่าการเพิ่มเนื้อหาสตรีมมิงใน Netflix เป็นค่าใช้จ่ายในการดำเนินงาน (8,653 ล้านดอลลาร์ในปี 2559) และนำไปสู่กระแสเงินสดติดลบจากกิจกรรมการดำเนินงาน

กระแสเงินสดติดลบและตัวอย่างรายได้สุทธิภายหลัง

ด้านล่างนี้เป็นตัวอย่าง บริษัท ชั้นนำที่มีกระแสเงินสดติดลบและรายได้สุทธิเป็นบวก

| ชื่อ | มูลค่าตามราคาตลาด ($ ล้าน) | CFO ($ ล้าน) | รายได้สุทธิ (ล้านดอลลาร์) |

| ยูบีเอสกรุ๊ป | 65,183 | (16,706) | 3,252 |

| CarMax | 11,844 | (468) | 627 |

| Credicorp | 17,180 | (438) | 1,056 |

| กลุ่มทุน Oaktree | 7,301 | (318) | 195 |

| ไฟฟ้าทั่วไป | 227,086 | (244) | 8,831 |

| เอ็นสตาร์กรุ๊ป | 3,939 | (203) | 265 |

| SLM | 4,900 | (201) | 250 |

| Hilltop Holdings | 2,614 | (183) | 146 |

| TRI Pointe Group | 2,139 | (158) | 195 |

| การประกันภัย White Mountains | 3,932 | (155) | 413 |

สรุป

ความแตกต่างพื้นฐานระหว่างรายได้สุทธิและกระแสเงินสดสุทธิมีดังต่อไปนี้ -

- ก่อนอื่นในกรณีของรายได้สุทธิไม่สำคัญว่าธุรกรรมจะเป็นเงินสดหรือไม่ นั่นหมายถึงเมื่อมีการรายงานรายได้สุทธิและรายได้ในงบกำไรขาดทุนเมื่อมีรายได้ แต่ในกรณีของงบกระแสเงินสดเราจะจัดการเฉพาะเงินสดและรายการเทียบเท่าเงินสดเท่านั้น (จำนวนเงินสดเข้ามาและจำนวนเงินที่จะออกในช่วงเวลาหนึ่ง)

- ประการที่สองค่าใช้จ่ายบางรายการที่พิจารณาในงบกำไรขาดทุน (เช่นค่าเสื่อมราคาหรือค่าตัดจำหน่าย) ไม่ใช่ค่าใช้จ่ายเงินสด แต่ถึงกระนั้นพวกเขาจะถูกหักออกจากรายได้ ในกรณีของงบกระแสเงินสดควรเพิ่มกลับเข้าไปในรายได้สุทธิเพื่อไม่มีผลกระทบต่อกระแสเงินสด

- ประการที่สามในกรณีของรายได้สุทธิแม้จะมีการพิจารณาผลกำไรและขาดทุนจากแหล่งอื่น (งบกำไรขาดทุนรวม) แต่ในกรณีของงบกระแสเงินสดจะไม่เพิ่มหรือลดเงินสด