รายได้ที่เหลือคืออะไร?

รายได้ที่เหลือเป็นแนวคิดทั่วไปที่ใช้ในการประเมินมูลค่าและสามารถกำหนดได้ว่าเป็นผลตอบแทนส่วนเกินที่เกิดขึ้นจากอัตราผลตอบแทนขั้นต่ำ (มักเรียกว่าต้นทุนของเงินทุน) ของจำนวนรายได้สุทธิ

สูตรรายได้คงเหลือ = รายได้สุทธิของ บริษัท - ค่าใช้จ่ายของผู้ถือหุ้น

ที่ไหน

- ค่าใช้จ่ายของผู้ถือหุ้น = ต้นทุนของทุนของผู้ถือหุ้น x ส่วนของทุน

การคำนวณรายได้คงเหลือทีละขั้นตอน

- คำนวณรายได้สุทธิหรือกำไรสุทธิของ บริษัท ซึ่งสามารถหาได้จากงบกำไรขาดทุนของ บริษัท

- คำนวณต้นทุนของเงินทุนโดยใช้วิธีการอื่น ๆ เช่น CAPM, Building block approach, Multi-model approach เป็นต้น

- ใช้มูลค่าตามบัญชีของส่วนของผู้ถือหุ้นจากงบดุล

- คูณมูลค่าหุ้นสามัญด้วยต้นทุนของเงินกองทุนที่คำนวณในขั้นตอนที่ 2

- ตอนนี้หักค่าส่วนของผู้ถือหุ้นที่คำนวณในขั้นตอนที่ 4 ออกจากรายได้สุทธิที่ได้รับในขั้นตอนที่ 1 และผลลัพธ์จะเป็นรายได้คงเหลือ

สิ่งนี้แสดงให้เห็นอย่างชัดเจนถึงผลกำไรทางเศรษฐกิจมากกว่ากำไรทางบัญชีเท่านั้น

ตัวอย่าง

คุณสามารถดาวน์โหลดเทมเพลต Excel สูตรรายได้คงเหลือได้ที่นี่ - เทมเพลต Excel สูตรรายได้ที่เหลือตัวอย่าง # 1

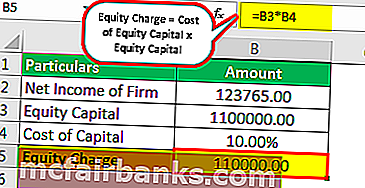

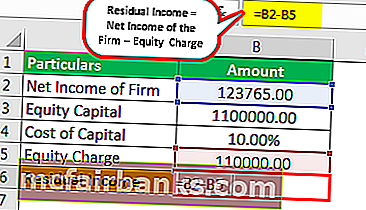

MQR Inc. เป็น บริษัท จดทะเบียน จากบันทึกที่เปิดเผยต่อสาธารณะรายได้สุทธิของ บริษัท อยู่ที่ 123,765 ดอลลาร์ ทุนของ บริษัท คือ $ 1,100,000 สมมติว่าต้นทุนเงินทุนของ บริษัท เท่ากับ 10% คุณจะต้องคำนวณรายได้คงเหลือของ บริษัท

สารละลาย

ใช้ข้อมูลต่อไปนี้สำหรับการคำนวณ

ตอนนี้เราจะคำนวณ equity charge ซึ่งไม่ใช่แค่ต้นทุนของ equity capital x equity capital ซึ่งคือ $ 1,100,000 x 10% ซึ่งเท่ากับ $ 110,000

- มูลค่าตราสารทุน = 110000.00

- รายได้คงเหลือ = รายได้สุทธิของ บริษัท - ค่าใช้จ่ายของผู้ถือหุ้น

- = 123765.00 - 110000.00

ตัวอย่าง # 2

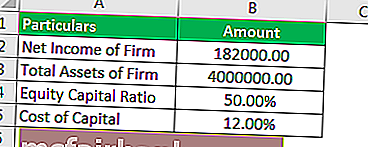

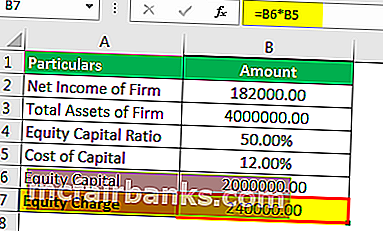

ใช่ บริษัท ลิสซิ่งอิงค์ (YCI) เป็น บริษัท ขนาดกลางในแง่ของมูลค่าหลักทรัพย์ตามราคาตลาดและตามบันทึกสาธารณะ บริษัท ได้รายงานสินทรัพย์รวม 4 ล้านดอลลาร์สหรัฐและโครงสร้างเงินทุนของ บริษัท อยู่ที่ห้าสิบ% ด้วยทุนจดทะเบียนและห้าสิบ% พร้อมหนี้ บริษัท กู้ยืมในอัตราเฉลี่ยก่อนหักภาษี 8% และดอกเบี้ยสามารถนำไปหักลดหย่อนภาษีได้ ดังนั้นต้นทุนหนี้หลังหักภาษีของ บริษัท จึงอยู่ที่ 5.6% บริษัท ได้รายงาน EBIT นั่นคือรายได้ก่อนหักดอกเบี้ยและภาษีจำนวน 400,000 ดอลลาร์สหรัฐและอัตราภาษีเงินได้ตามกฎหมายคือ 30% รายได้สุทธิของ บริษัท มีดังต่อไปนี้ :

- EBIT ของ บริษัท - 400,000 เหรียญสหรัฐ

- ลบ: ค่าใช้จ่ายดอกเบี้ย - 140,000 ดอลลาร์สหรัฐ

- รายได้ก่อนหักภาษี - 260,000 เหรียญสหรัฐ

- ลบ: ภาษีเงินได้ - 78,000 เหรียญสหรัฐ

- รายได้สุทธิของ บริษัท 182,000 ดอลลาร์สหรัฐ

คุณสามารถสันนิษฐานได้ว่าต้นทุนของทุนคือ 14% 182,000 เหรียญสหรัฐเป็นกำไรทางบัญชี แต่ผลกำไรของ บริษัท ได้รับผลตอบแทนเพียงพอสำหรับผู้ถือหุ้นหรือไม่? คุณต้องคำนวณวิธีการหารายได้คงเหลือ

สารละลาย

วิธีหนึ่งในการคำนวณรายได้คงเหลือคือการลบรายได้สุทธิออกจากค่าใช้จ่ายของผู้ถือหุ้น (ในแง่การเงินต้นทุนของส่วนของผู้ถือหุ้นซึ่งเป็นค่าประมาณหนึ่ง) เราสามารถคำนวณการเรียกเก็บเงินจากส่วนของผู้ถือหุ้นโดยใช้สูตรที่กล่าวถึง

ใช้ข้อมูลต่อไปนี้สำหรับการคำนวณ

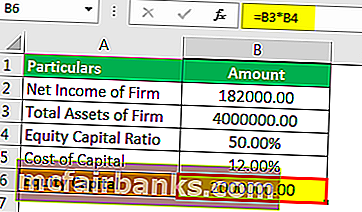

ขั้นแรกเราต้องคำนวณเงินทุนของตราสารทุน

ดังนั้นการคำนวณส่วนของทุนจะเป็นดังนี้

ส่วนของผู้ถือหุ้น = 4,000,000 ดอลลาร์สหรัฐ x 50%

- ทุนจดทะเบียน = 2,000,000 เหรียญสหรัฐ

ดังนั้นการคำนวณ Equity Charge จะเป็นดังนี้

ค่าใช้จ่ายของผู้ถือหุ้น = ส่วนของทุน×ต้นทุนของทุน

= 2,000,000 ดอลลาร์สหรัฐ× 12%

- Equity Charge = 240,000 เหรียญสหรัฐ

รายได้ที่เหลือสามารถคำนวณได้โดยใช้สูตรด้านล่างเป็น

รายได้คงเหลือ = รายได้สุทธิของ บริษัท - ค่าใช้จ่ายของผู้ถือหุ้น

= 182,000 ดอลลาร์สหรัฐ - 240,000 ดอลลาร์สหรัฐ

เมื่อดูจากผลกำไรทางเศรษฐกิจที่ติดลบสรุปได้ว่า YCI ไม่ได้รับรายได้เพียงพอที่จะครอบคลุมต้นทุนส่วนของทุน แม้ว่า บริษัท จะมีกำไรในแง่บัญชีจากความหมายทางเศรษฐกิจ แต่ก็ต้องสูญเสีย

ตัวอย่าง # 3

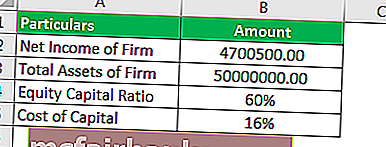

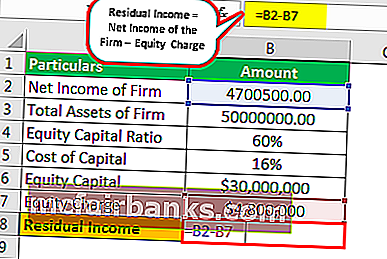

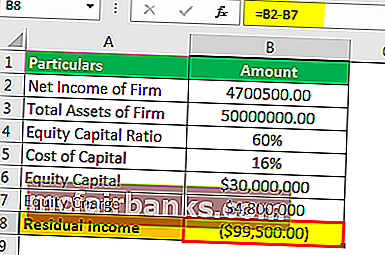

บริษัท ที่จัดตั้งขึ้นใหม่ดูเหมือนจะเป็น บริษัท ที่น่าสนใจสำหรับนักลงทุนและผู้ถือหุ้น มีอัตราส่วนเงินกองทุน 60% และหนี้ 40% ทรัพย์สินทั้งหมดของ บริษัท คือ 50,000,000 ดอลลาร์สหรัฐ กำไรสุทธิที่รายงานคือ 4,700,500 ดอลลาร์สหรัฐ เนื่องจาก บริษัท ได้รับการจัดอันดับว่ามีความเสี่ยงต้นทุนของเงินทุนที่ได้รับมอบหมายให้กับ บริษัท คือ 16% คุณจะต้องประเมินว่า บริษัท ทำกำไรในแง่เศรษฐกิจหรือไม่?

สารละลาย

วิธีหนึ่งในการคำนวณรายได้คงเหลือคือการลบรายได้สุทธิออกจากค่าใช้จ่ายของผู้ถือหุ้น (ในแง่การเงินต้นทุนของส่วนของผู้ถือหุ้นซึ่งเป็นค่าประมาณหนึ่ง)

ใช้ข้อมูลต่อไปนี้สำหรับการคำนวณ

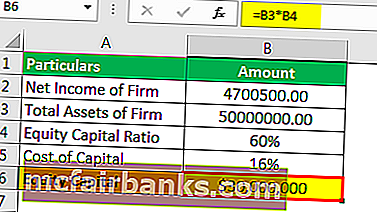

ขั้นแรกเราต้องคำนวณเงินทุนของตราสารทุน

ดังนั้นการคำนวณส่วนของทุนจะเป็นดังนี้

ส่วนของผู้ถือหุ้น = 50,000,000 ดอลลาร์สหรัฐ x 60%

- ทุนจดทะเบียน = 30,000,000 เหรียญสหรัฐ

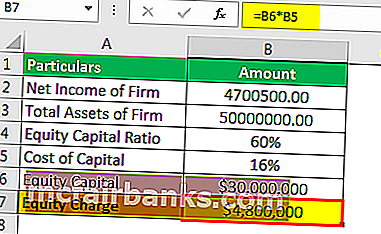

ดังนั้นการคำนวณ Equity Charge จะเป็นดังนี้

ค่าใช้จ่ายของผู้ถือหุ้น = ส่วนของทุน×ต้นทุนของทุน

= 30,000,000 ดอลลาร์สหรัฐ× 16%

- Equity Charge = 4,800,000 เหรียญสหรัฐ

รายได้ที่เหลือสามารถคำนวณได้โดยใช้สูตรด้านล่างเป็น

รายได้คงเหลือ = รายได้สุทธิของ บริษัท - ส่วนของผู้ถือหุ้น:

= 4,700,500 เหรียญสหรัฐ - 4,800,000 เหรียญสหรัฐ

เมื่อดูจากผลกำไรทางเศรษฐกิจที่เป็นลบสรุปได้ว่า AEW ไม่ได้รับรายได้เพียงพอที่จะครอบคลุมต้นทุนส่วนของทุน แม้ว่า บริษัท จะมีกำไรในแง่บัญชีจากความหมายทางเศรษฐกิจ แต่ก็ต้องสูญเสีย

เครื่องคำนวณรายได้ที่เหลือ

คุณสามารถใช้เครื่องคิดเลขนี้

| รายได้สุทธิของ บริษัท | |

| ค่าตราสารทุน | |

| รายได้ที่เหลือ | |

| รายได้ที่เหลือ = | รายได้สุทธิของ บริษัท - ค่าใช้จ่ายของผู้ถือหุ้น |

| 0 - 0 = | 0 |

ความเกี่ยวข้องและการใช้งาน

งบกำไรขาดทุนที่จัดทำโดยทั่วไปคือเพื่อสะท้อนถึงเจ้าของหรือผู้ถือหุ้นถึงรายได้ที่มีให้พวกเขา ดังนั้นงบกำไรขาดทุนจะแสดงกำไรสุทธิหลังจากการบัญชีสำหรับดอกเบี้ยจ่ายสำหรับต้นทุนหนี้ของทุน ไม่มีการหักเงินปันผลหรือค่าใช้จ่ายอื่นใดสำหรับส่วนของทุนในงบกำไรขาดทุน ดังนั้นจึงขึ้นอยู่กับเจ้าของที่จะสรุปว่าเงินของพวกเขามีรายได้ทางเศรษฐกิจในเงื่อนไขเหล่านั้นหรือไม่

ในทางกลับกันมีเหตุผลทางเศรษฐกิจรายได้ที่เหลือจะแสดงถึงต้นทุนค่าเสียโอกาสของผู้ถือหุ้นอย่างชัดเจนและด้วยเหตุนี้จึงลบต้นทุนโดยประมาณของทุนในส่วนของผู้ถือหุ้น อัตราผลตอบแทนของผู้ถือหุ้นที่ต้องการคือต้นทุนส่วนเพิ่มของผู้ถือหุ้น ต้นทุนของส่วนของผู้ถือหุ้นถือได้ว่าเป็นต้นทุนส่วนเพิ่มเนื่องจากจะแสดงถึงต้นทุนที่เพิ่มขึ้นของส่วนของผู้ถือหุ้นไม่ว่าจะเป็นการขายผลประโยชน์เพิ่มเติมจากส่วนของผู้ถือหุ้นหรือที่สร้างขึ้นภายใน แนวคิดนี้เป็นแนวคิดส่วนใหญ่ที่ใช้ในการประเมินมูลค่าเมื่อต้องการแนวทางรายได้คงเหลือ