คำถามสัมภาษณ์การวิจัยตราสารทุน

หากคุณถูกเรียกให้เข้ารับการสัมภาษณ์งานวิจัยคุณสามารถถามคำถามได้จากทุกที่ คุณไม่ควรทำแบบนี้เบา ๆ เพราะอาจทำให้อาชีพการเงินของคุณเปลี่ยนไป คำถามสัมภาษณ์ Equity Research เป็นการผสมผสานระหว่างคำถามทางเทคนิคและคำถามที่ยุ่งยาก ดังนั้นคุณต้องมีความรู้อย่างละเอียดในการวิเคราะห์ทางการเงินการประเมินค่าการสร้างแบบจำลองทางการเงินตลาดหุ้นเหตุการณ์ปัจจุบันและคำถามสัมภาษณ์ความเครียด

มาดูคำถามสัมภาษณ์งานวิจัยด้านตราสารทุน 20 อันดับแรกที่ถูกถามซ้ำ ๆ สำหรับตำแหน่งของนักวิเคราะห์การวิจัยตราสารทุน

นี่เป็นคำถามสัมภาษณ์งานวิจัยเกี่ยวกับความเสมอภาคเชิงแนวคิดง่ายๆและคุณต้องพูดถึงคำจำกัดความของมูลค่าองค์กรและมูลค่าหุ้นก่อนจากนั้นจึงบอกความแตกต่างระหว่างพวกเขา

มูลค่าองค์กรสามารถแสดงได้ดังนี้ -

- มูลค่าองค์กร = มูลค่าตลาดของหุ้นสามัญ + มูลค่าตลาดของหุ้นที่ต้องการ + มูลค่าตลาดของหนี้ + ดอกเบี้ยของผู้ถือหุ้นส่วนน้อย - เงินสดและเงินลงทุน

ในขณะที่สูตรมูลค่าทุนสามารถแสดงได้ดังนี้ -

- มูลค่าของตราสารทุน = มูลค่าหลักทรัพย์ตามราคาตลาด + ตัวเลือกหุ้น + มูลค่าของตราสารทุนที่ออกจากหลักทรัพย์แปลงสภาพ - เงินสดรับจากการแปลงหลักทรัพย์แปลงสภาพ

ความแตกต่างพื้นฐานระหว่างมูลค่าองค์กรและมูลค่าหุ้นคือมูลค่าขององค์กรช่วยให้นักลงทุนได้รับภาพรวมที่สมบูรณ์ของกิจการทางการเงินในปัจจุบันของ บริษัท ในขณะที่มูลค่าตราสารทุนช่วยให้พวกเขากำหนดรูปแบบการตัดสินใจในอนาคต

คำถาม # 2- อัตราส่วนที่พบบ่อยที่สุดที่ใช้ในการวิเคราะห์ บริษัท คืออะไร?สามารถจัดเป็นคำถามสัมภาษณ์งานวิจัยที่พบบ่อยที่สุด นี่คือรายการอัตราส่วนทั่วไปสำหรับการวิเคราะห์ทางการเงินที่แบ่งออกเป็น 7 ส่วน -

# 1 - การวิเคราะห์อัตราส่วนการละลาย

- อัตราส่วนปัจจุบัน

- อัตราส่วนด่วน

- อัตราส่วนเงินสด

# 2 - อัตราส่วนการหมุนเวียน

- การหมุนเวียนของลูกหนี้

- วันลูกหนี้

- การหมุนเวียนของสินค้าคงคลัง

- วันสินค้าคงคลัง

- การหมุนเวียนของบัญชีเจ้าหนี้

- วันจ่าย

- วงจรการแปลงเงินสด

# 3 - การวิเคราะห์อัตราส่วนประสิทธิภาพการดำเนินงาน

- อัตราส่วนการหมุนเวียนของสินทรัพย์

- การหมุนเวียนของสินทรัพย์ถาวรสุทธิ

- การหมุนเวียนของผู้ถือหุ้น

# 4 - การวิเคราะห์อัตราส่วนความสามารถในการทำกำไรจากการดำเนินงาน

- อัตรากำไรขั้นต้น

- อัตรากำไรจากการดำเนินงาน

- อัตรากำไรสุทธิ

- ผลตอบแทนจากสินทรัพย์ทั้งหมด

- ผลตอบแทนของผู้ถือหุ้น

- ดูปองท์ ROE

# 5 - ความเสี่ยงทางธุรกิจ

- การใช้ประโยชน์จากการดำเนินงาน

- เลเวอเรจทางการเงิน

- เลเวอเรจทั้งหมด

# 6 - ความเสี่ยงทางการเงิน

- อัตราการใช้ประโยชน์

- อัตราส่วนหนี้สินต่อทุน

- อัตราส่วนความครอบคลุมดอกเบี้ย

- อัตราส่วนความสามารถในการชำระหนี้

# 7 - ความเสี่ยงด้านสภาพคล่องภายนอก

- Bid-Ask Spread Formula

- นี่เป็นอีกหนึ่งคำถามสัมภาษณ์งานวิจัยที่พบบ่อยที่สุด การสร้างแบบจำลองทางการเงินเป็นเพียงการคาดการณ์ทางการเงินของ บริษัท เป็นลักษณะที่เป็นระเบียบมาก เนื่องจาก บริษัท ที่คุณประเมินจะให้เฉพาะงบการเงินในอดีตเท่านั้นรูปแบบทางการเงินนี้จะช่วยให้นักวิเคราะห์ตราสารทุนเข้าใจพื้นฐานของ บริษัท - อัตราส่วนหนี้สินกำไรต่อหุ้นและพารามิเตอร์การประเมินมูลค่าที่สำคัญอื่น ๆ

- ในการสร้างแบบจำลองทางการเงินคุณคาดการณ์งบดุลกระแสเงินสดและงบกำไรขาดทุนของ บริษัท สำหรับปีในอนาคต

- คุณสามารถดูตัวอย่างเช่น Box IPO Financial Model และ Alibaba Financial Model เพื่อทำความเข้าใจเพิ่มเติมเกี่ยวกับ Financial Modeling

หากคุณยังใหม่กับรูปแบบการประเมินค่าโปรดเข้ารับการฝึกอบรมฟรีเกี่ยวกับการสร้างแบบจำลองทางการเงิน

- การสร้างแบบจำลองทางการเงินเริ่มต้นด้วยการเติมข้อมูลงบการเงินในอดีตของ บริษัท ในรูปแบบมาตรฐาน

- หลังจากนั้นเราจะคาดการณ์งบทั้งสามนี้โดยใช้เทคนิคการสร้างแบบจำลองทางการเงินทีละขั้นตอน

- งบทั้งสามได้รับการสนับสนุนโดยตารางเวลาอื่น ๆ เช่นตารางหนี้และดอกเบี้ยตารางการผลิตและเครื่องจักรและค่าเสื่อมราคาเงินทุนหมุนเวียนส่วนของผู้ถือหุ้นไม่มีตัวตนและตารางการตัดจำหน่ายเป็นต้น

- เมื่อการคาดการณ์เสร็จสิ้นคุณจะย้ายไปที่การประเมินมูลค่าของ บริษัท โดยใช้แนวทาง DCF

- ที่นี่คุณจะต้องคำนวณ Free Cash Flow to Firm หรือ Free Cash Flow to Equity และหามูลค่าปัจจุบันของกระแสเงินสดเหล่านี้เพื่อหามูลค่ายุติธรรมของหุ้น

นี่คือคำถามสัมภาษณ์การวิจัยความเสมอภาคแบบคลาสสิก กระแสเงินสดอิสระสู่ บริษัท คือเงินสดส่วนเกินที่เกิดขึ้นหลังจากคำนึงถึงความต้องการเงินทุนหมุนเวียนตลอดจนต้นทุนที่เกี่ยวข้องกับการบำรุงรักษาและการต่ออายุสินทรัพย์ถาวร กระแสเงินสดอิสระที่ บริษัท จะส่งไปยังผู้ถือหนี้และผู้ถือหุ้น

การคำนวณกระแสเงินสดฟรีไปยัง บริษัท หรือ FCFF = EBIT x (อัตราภาษี 1) + ค่าธรรมเนียมที่ไม่ใช่เงินสด + การเปลี่ยนแปลงเงินทุนหมุนเวียน - รายจ่ายลงทุน

คุณสามารถเรียนรู้เพิ่มเติมเกี่ยวกับ FCFF ได้ที่นี่

คำถาม # 6 - กระแสเงินสดอิสระสู่ส่วนของผู้ถือหุ้นคืออะไร?แม้ว่าคำถามนี้จะถูกถามบ่อยครั้งในการสัมภาษณ์การประเมินค่า แต่อาจเป็นคำถามสัมภาษณ์งานวิจัยที่คาดหวัง FCFE จะวัดว่า บริษัท สามารถคืนเงินให้กับผู้ถือหุ้นได้เท่าใดและคำนวณหลังจากดูแลภาษีค่าใช้จ่ายด้านทุนและกระแสเงินสดจากหนี้

โมเดล FCFE มีข้อ จำกัด บางประการ ตัวอย่างเช่นจะมีประโยชน์เฉพาะในกรณีที่เลเวอเรจของ บริษัท ไม่มีความผันผวนและไม่สามารถใช้กับ บริษัท ที่มีการเปลี่ยนแปลงภาระหนี้ได้

สูตร FCFE = รายได้สุทธิ + ค่าเสื่อมราคาและค่าตัดจำหน่าย + การเปลี่ยนแปลงใน WC + Capex + การกู้ยืมสุทธิ

คุณสามารถเรียนรู้เพิ่มเติมเกี่ยวกับ FCFE ได้ที่นี่

คำถาม # 7 - ฤดูกาลแห่งรายได้คืออะไร? คุณจะกำหนดมันอย่างไร?ปรากฏตัวเพื่อสัมภาษณ์งานวิจัยด้านทุน? - อย่าลืมรู้คำถามสัมภาษณ์งานวิจัยเรื่องทุนนี้

ที่มา: Bloomberg.com

ในอุตสาหกรรมของเรา บริษัท ต่างๆจะประกาศวันที่เฉพาะเจาะจงที่จะประกาศผลประกอบการรายไตรมาสหรือรายปี บริษัท เหล่านี้จะเสนอหมายเลขโทรเข้าโดยใช้ซึ่งเราสามารถพูดคุยเกี่ยวกับผลลัพธ์ได้

- หนึ่งสัปดาห์ก่อนวันที่ระบุนั้นงานคือการอัปเดตสเปรดชีตซึ่งจะสะท้อนการประมาณการของนักวิเคราะห์และตัวชี้วัดหลักเช่น EBITDA, EPS, Free Cash Flow เป็นต้น

- ในวันประกาศงานคือการพิมพ์ข่าวประชาสัมพันธ์และสรุปประเด็นสำคัญอย่างรวดเร็ว

คุณสามารถอ่านบทความนี้เพื่อเรียนรู้เพิ่มเติมเกี่ยวกับฤดูกาลแห่งการหารายได้

คำถาม # 8 - คุณทำการวิเคราะห์ความอ่อนไหวในการวิจัยทุนได้อย่างไร?หนึ่งในคำถามสัมภาษณ์การวิจัยความเท่าเทียมทางเทคนิค

- การวิเคราะห์ความอ่อนไหวโดยใช้ excel เป็นหนึ่งในงานที่สำคัญที่สุดหลังจากที่คุณคำนวณมูลค่ายุติธรรมของหุ้นแล้ว

- โดยทั่วไปเราใช้สมมติฐานกรณีฐานของอัตราการเติบโต WACC และปัจจัยการผลิตอื่น ๆ ซึ่งส่งผลให้เกิดการประเมินมูลค่าพื้นฐานของ บริษัท

- อย่างไรก็ตามเพื่อให้ลูกค้ามีความเข้าใจที่ดีขึ้นเกี่ยวกับสมมติฐานและผลกระทบต่อการประเมินค่าคุณจะต้องจัดเตรียมตารางความชราภาพ

- ตาราง Senstivity จัดทำโดยใช้ DATA TABLES ใน Excel

- การวิเคราะห์ความอ่อนไหวนิยมทำเพื่อวัดผลกระทบของการเปลี่ยนแปลงใน WACC และอัตราการเติบโตของ บริษัท ต่อราคาหุ้น

- ดังที่เราเห็นจากข้างต้นในกรณีพื้นฐานของสมมติฐานอัตราการเติบโตที่ 3% และ WACC ที่ 9% มูลค่าองค์กรของอาลีบาบาอยู่ที่ 191 พันล้านดอลลาร์

- อย่างไรก็ตามเมื่อเราสามารถตั้งสมมติฐานว่าอัตราการเติบโต 5% และ WACC เป็น 8% เราจะได้รับการประเมินมูลค่า 350 พันล้านดอลลาร์!

นี่คือคำถามสัมภาษณ์งานวิจัยที่ไม่ใช่เทคนิค เพื่อให้แน่ใจว่าไม่มีผลประโยชน์ทับซ้อนจึงกำลังสร้าง "รายการที่ถูก จำกัด "

เมื่อทีมวาณิชธนกิจกำลังดำเนินการเพื่อปิดดีลที่ทีมของเราได้กล่าวไว้เราไม่ได้รับอนุญาตให้เปิดเผยรายงานใด ๆ กับลูกค้าและเราจะไม่สามารถเปิดเผยการประมาณการใด ๆ ทีมของเราจะถูก จำกัด ไม่ให้ส่งแบบจำลองและรายงานการวิจัยไปยังลูกค้า เราจะไม่สามารถแสดงความคิดเห็นเกี่ยวกับข้อดีหรือข้อด้อยของข้อตกลงได้

คำถาม # 10 - ตัวคูณที่ใช้บ่อยที่สุดในการประเมินค่าคืออะไร?คาดหวังคำถามสัมภาษณ์งานวิจัยด้านทุนที่คาดหวังนี้ มีตัวคูณทั่วไปที่มักใช้ในการประเมินค่า -

- EV / การขาย

- EV / EBITDA

- EV / EBIT

- อัตราส่วน PE

- อัตราส่วน PEG

- ราคาต่อกระแสเงินสด

- อัตราส่วน P / BV

- EV / สินทรัพย์

WACC มักเรียกกันว่าต้นทุนทุนของ บริษัท ค่าใช้จ่ายของ บริษัท ในการกู้ยืมเงินทุนนั้นกำหนดโดยแหล่งภายนอกในตลาดไม่ใช่โดยผู้บริหารของ บริษัท ส่วนประกอบคือหนี้หุ้นสามัญและหุ้นบุริมสิทธิ

สูตรของ WACC = (Wd * Kd * (1-tax)) + (We * Ke) + (Wps * Kps)

ที่ไหน

- Wd = น้ำหนักของหนี้

- Kd = ต้นทุนหนี้

- ภาษี - อัตราภาษี

- เรา = น้ำหนักของส่วนของผู้ถือหุ้น

- Ke = ต้นทุนของผู้ถือหุ้น

- Wps = น้ำหนักของหุ้นบุริมสิทธิ

- Kps = ต้นทุนของหุ้นบุริมสิทธิ

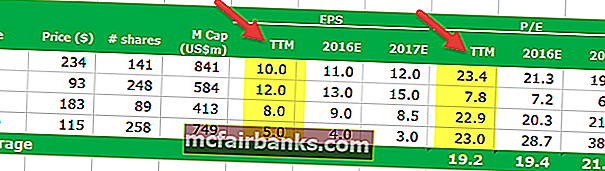

อัตราส่วน PE ต่อท้ายคำนวณโดยใช้กำไรต่อหุ้นในอดีตอย่างไรก็ตามอัตราส่วน PE ล่วงหน้าจะคำนวณโดยใช้กำไรต่อหุ้นที่คาดการณ์ไว้ โปรดดูตัวอย่าง Trailing PE vs Forward PE Ratio ด้านล่าง

- สูตรอัตราส่วนรายได้ต่อท้าย = $ 234 / $ 10 = $ 23.4x

- สูตรอัตราส่วนการรับราคาล่วงหน้า = $ 234 / $ 11 = $ 21.3x

สำหรับรายละเอียดเพิ่มเติมโปรดดูที่ Trailing PE เทียบกับ Forward PE

คำถาม # 13 - ค่า Terminal เป็นค่าลบได้หรือไม่?นี่เป็นคำถามสัมภาษณ์งานวิจัยเกี่ยวกับตราสารทุนที่ยุ่งยาก โปรดทราบว่าอาจเกิดขึ้นได้ แต่ในทางทฤษฎีเท่านั้น โปรดดูสูตรด้านล่างสำหรับ Terminal Value

หากเหตุผลบางประการ WACC น้อยกว่าอัตราการเติบโตค่าเทอร์มินัลอาจเป็นลบได้ บริษัท ที่เติบโตสูงอาจได้รับค่าขั้วลบเนื่องจากการใช้สูตรนี้ในทางที่ผิด โปรดทราบว่าไม่มี บริษัท ใดสามารถเติบโตอย่างก้าวกระโดดในช่วงเวลาที่ไม่สิ้นสุด อัตราการเติบโตที่ใช้ในที่นี้คืออัตราการเติบโตที่มั่นคงที่ บริษัท สามารถสร้างได้ในระยะเวลาอันยาวนาน สำหรับรายละเอียดเพิ่มเติมโปรดดูรายละเอียดคำแนะนำเกี่ยวกับค่า Terminal

คำถาม # 14 - หากคุณเป็นผู้จัดการพอร์ตโฟลิโอโดยมีเงินลงทุน 10 ล้านเหรียญคุณจะทำอย่างไรกับมัน?คำถามสัมภาษณ์การวิจัยความเท่าเทียมกันนี้ถามซ้ำ ๆ

วิธีที่ดีที่สุดในการตอบคำถามนี้คือการเลือกหุ้นที่ดีหุ้นขนาดใหญ่หุ้นขนาดกลางและขนาดเล็ก ฯลฯ ) และเสนอผู้สัมภาษณ์ในเรื่องเดียวกัน คุณจะบอกผู้สัมภาษณ์ว่าคุณจะลงทุน 10 ล้านเหรียญในหุ้นเหล่านี้ คุณจำเป็นต้องรู้เกี่ยวกับผู้บริหารระดับสูงตัวชี้วัดการประเมินมูลค่าเพียงเล็กน้อย (PE ทวีคูณ EV / EBITDA ฯลฯ ) และสถิติการดำเนินงานของหุ้นเหล่านี้เพียงเล็กน้อยเพื่อให้คุณสามารถใช้ข้อมูลเพื่อสนับสนุนข้อโต้แย้ง

คำถามประเภทเดียวกันที่คุณจะให้คำตอบที่คล้ายกันคือ -

- อะไรทำให้ บริษัท น่าสนใจสำหรับคุณ?

- เสนอขายหุ้นให้ฉันเป็นต้น

เหตุผลพื้นฐานที่ทำให้ PE ของ บริษัท ไฮเทคสูงขึ้นอาจเป็นเพราะ บริษัท ไฮเทคมีความคาดหวังในการเติบโตที่สูงกว่า

- ทำไมถึงเกี่ยวข้อง เนื่องจากอัตราการเติบโตที่คาดหวังเป็นตัวคูณ PE -

- [{(1 - ก.) / ROE} / (r - g)]

- ที่นี่ g = อัตราการเติบโต; ROE = ผลตอบแทนของผู้ถือหุ้น & r = ต้นทุนของผู้ถือหุ้น

สำหรับ บริษัท ที่มีการเติบโตสูงคุณต้องใช้ PEG Ratio แทน PE Ratio

คำถาม # 16 - เบต้าคืออะไร?นี่คือคำถามสัมภาษณ์งานวิจัยด้านทุนที่คาดหวังมากที่สุด 5 อันดับแรก เบต้าคือการวัดผลในอดีตซึ่งแสดงถึงแนวโน้มของผลตอบแทนของหุ้นเมื่อเทียบกับการเปลี่ยนแปลงในตลาด โดยปกติเบต้าจะคำนวณโดยใช้การวิเคราะห์การถดถอย

เบต้า 1 จะแสดงว่าหุ้นของ บริษัท จะมีสัดส่วนเท่า ๆ กันกับการเปลี่ยนแปลงในตลาด เบต้า 0.5 หมายความว่าหุ้นมีความผันผวนน้อยกว่าตลาด และเบต้า 1.5 หมายความว่าหุ้นมีความผันผวนมากกว่าตลาด เบต้าเป็นมาตรการที่มีประโยชน์ แต่เป็นมาตรการทางประวัติศาสตร์ เบต้าจึงไม่สามารถคาดเดาได้อย่างแม่นยำว่าอนาคตจะเป็นอย่างไร นั่นเป็นเหตุผลที่นักลงทุนมักพบผลลัพธ์ที่คาดเดาไม่ได้โดยใช้เบต้าเป็นตัววัด

ตอนนี้ให้เราดูแนวโน้มเบต้าของ Starbucks ในช่วงสองสามปีที่ผ่านมา เบต้าของ Starbucks ลดลงในช่วงห้าปีที่ผ่านมา ซึ่งหมายความว่าหุ้นของ Starbucks มีความผันผวนน้อยกว่าเมื่อเทียบกับตลาดหุ้น เราทราบว่าเบต้าของ Starbucks อยู่ที่ 0.805x

คำถามสัมภาษณ์งานวิจัยเรื่องทุนที่ยุ่งยากอีกคำถามหนึ่ง EBITDA ย่อมาจากกำไรก่อนหักดอกเบี้ยภาษีค่าเสื่อมราคาและค่าตัดจำหน่าย และ EBIT ย่อมาจาก Earnings ก่อนหักดอกเบี้ยและภาษี หลาย บริษัท ใช้ EBITDA ทวีคูณในงบการเงิน ปัญหาเกี่ยวกับ EBITDA คือไม่คำนึงถึงค่าเสื่อมราคาและค่าตัดจำหน่ายเนื่องจากเป็น "ค่าใช้จ่ายที่ไม่ใช่เงินสด" แม้ว่าจะใช้ EBITDA เพื่อทำความเข้าใจว่า บริษัท สามารถสร้างรายได้ได้มากเพียงใด แต่ยังไม่รวมถึงต้นทุนของหนี้และผลกระทบทางภาษี

ด้วยเหตุผลข้างต้นแม้แต่วอร์เรนบัฟเฟตต์ก็ไม่ชอบ EBITDA ทวีคูณและไม่ชอบ บริษัท ที่ใช้มัน ตามที่เขาพูด EBITDA สามารถใช้ในกรณีที่ไม่จำเป็นต้องใช้จ่ายกับ "รายจ่ายลงทุน"; แต่เกิดขึ้นไม่บ่อยนัก ดังนั้นทุก บริษัท ควรใช้ EBIT ไม่ใช่ EBITDA เขายังยกตัวอย่าง Microsoft, Wal-Mart & GE ที่ไม่เคยใช้ EBITDA

คำถาม # 18 - จุดอ่อนของการประเมินค่า PE คืออะไร?คำถามสัมภาษณ์งานวิจัยเรื่องทุนนี้ควรตอบได้ง่ายมาก จุดอ่อนของการประเมินค่า PE มีอยู่เล็กน้อยแม้ว่า PE จะเป็นอัตราส่วนที่สำคัญสำหรับนักลงทุนก็ตาม

- ประการแรกอัตราส่วน PE นั้นง่ายเกินไป เพียงแค่ใช้ราคาปัจจุบันของหุ้นแล้วหารด้วยรายได้ล่าสุดของ บริษัท แต่ต้องคำนึงถึงสิ่งอื่นด้วยหรือไม่? ไม่

- ประการที่สอง PE ต้องการบริบทที่เกี่ยวข้อง ถ้าคุณดูเฉพาะ PE Ratio ก็ไม่มีความหมาย

- ประการที่สาม PE ไม่คำนึงถึงการเติบโต / ไม่คำนึงถึงการเติบโต นักลงทุนจำนวนมากมักจะคำนึงถึงการเติบโต

- ประการที่สี่ P (ราคาหุ้น) ไม่ถือว่าเป็นหนี้ เนื่องจากราคาตลาดของหุ้นไม่ใช่ตัววัดมูลค่าตลาดที่ดีเยี่ยมหนี้จึงเป็นส่วนหนึ่งของมัน

คำถามสัมภาษณ์งานวิจัยเรื่องทุนนี้อิงตามหลักเศรษฐศาสตร์เท่านั้น คุณต้องคิดทบทวนแล้วจึงตอบคำถาม

ก่อนอื่นเรามาดูตัวเลือกแรกกันก่อน

- ในตัวเลือกแรกราคาของแต่ละผลิตภัณฑ์จะเพิ่มขึ้น 10% เนื่องจากราคาไม่ยืดหยุ่นจึงมีการเปลี่ยนแปลงเล็กน้อยในปริมาณที่ต้องการแม้ว่าราคาของแต่ละผลิตภัณฑ์จะเพิ่มขึ้นก็ตาม นั่นหมายความว่าจะสร้างรายได้เพิ่มขึ้นและผลกำไรที่ดีขึ้น

- ตัวเลือกที่สองคือการเพิ่มปริมาณ 10% โดยการแนะนำผลิตภัณฑ์ใหม่ ในกรณีนี้การแนะนำผลิตภัณฑ์ใหม่จำเป็นต้องมีค่าใช้จ่ายและต้นทุนการผลิตมากขึ้น และไม่มีใครรู้ว่าผลิตภัณฑ์ใหม่นี้จะทำอย่างไร ดังนั้นแม้ว่าปริมาณจะเพิ่มขึ้น แต่ก็มีข้อเสียอยู่สองประการ - ประการหนึ่งจะมีความไม่แน่นอนเกี่ยวกับการขายผลิตภัณฑ์ใหม่และอีกสองประการคือต้นทุนการผลิตจะเพิ่มขึ้น

หลังจากตรวจสอบตัวเลือกทั้งสองนี้แล้วดูเหมือนว่าตัวเลือกแรกจะให้ผลกำไรมากกว่าสำหรับคุณในฐานะเจ้าของแฟรนไชส์ของ KFC

คำถาม # 20 - คุณจะวิเคราะห์ บริษัท เคมี (บริษัท เคมี - อะไร) ได้อย่างไร?แม้ว่าคุณจะไม่รู้อะไรเลยเกี่ยวกับคำถามสัมภาษณ์งานวิจัยเรื่องทุน แต่ก็เป็นเรื่องธรรมดาที่ บริษัท เคมีใช้เงินจำนวนมากในการวิจัยและพัฒนา ดังนั้นหากสามารถดูอัตราส่วน D / E (หนี้ / ส่วนของผู้ถือหุ้น) ได้นักวิเคราะห์จะเข้าใจได้ง่ายขึ้นว่า บริษัท เคมีใช้เงินทุนของตนได้ดีเพียงใด อัตราส่วน D / E ที่ลดลงบ่งชี้เสมอว่า บริษัท เคมีมีสุขภาพทางการเงินที่แข็งแกร่ง นอกจาก D / E แล้วเรายังสามารถดูอัตรากำไรสุทธิและอัตราส่วน P / E ได้อีกด้วย