อัตราผลตอบแทนทางบัญชีคืออะไร?

อัตราผลตอบแทนทางบัญชีหมายถึงอัตราผลตอบแทนที่คาดว่าจะได้รับจากการลงทุนที่เกี่ยวข้องกับต้นทุนเริ่มต้นของการลงทุนและคำนวณโดยการหารกำไรเฉลี่ยต่อปี (กำไรรวมตลอดระยะเวลาการลงทุนหารด้วยจำนวนปี) ด้วย กำไรเฉลี่ยต่อปีโดยที่กำไรเฉลี่ยต่อปีคำนวณโดยการหารผลรวมของมูลค่าตามบัญชี ณ จุดเริ่มต้นและมูลค่าตามบัญชีเมื่อสิ้นสุดด้วย 2

สูตรอัตราผลตอบแทนทางบัญชีและการคำนวณ (ทีละขั้นตอน)

อัตราผลตอบแทนทางบัญชี (ARR) = กำไรเฉลี่ยต่อปี / การลงทุนครั้งแรก

คุณสามารถเข้าใจสูตร ARR ได้ในขั้นตอนต่อไปนี้:

- ขั้นตอนที่ 1 -ขั้นแรกให้คำนวณต้นทุนของโครงการที่เป็นการลงทุนเริ่มต้นที่จำเป็นสำหรับโครงการ

- ขั้นตอนที่ 2 -ค้นหารายได้ต่อปีที่คาดว่าจะได้รับจากโครงการและหากเปรียบเทียบจากตัวเลือกที่มีอยู่แล้วให้หารายได้ที่เพิ่มขึ้นสำหรับสิ่งเดียวกัน

- ขั้นตอนที่ 3 -จะต้องมีค่าใช้จ่ายรายปีหรือค่าใช้จ่ายส่วนเพิ่มในกรณีที่เปรียบเทียบกับตัวเลือกที่มีอยู่ควรระบุไว้ทั้งหมด

- ขั้นตอนที่ 4 -ตอนนี้สำหรับแต่ละปีหักรายได้รวมหักค่าใช้จ่ายรวมสำหรับปีนั้น

- ขั้นตอนที่ 5 -แบ่งผลกำไรประจำปีของคุณที่มาถึงในขั้นตอนที่ 4 ตามจำนวนปีที่คาดว่าโครงการจะอยู่หรือตลอดอายุของโครงการ

- ขั้นตอนที่ 6 -สุดท้ายหารตัวเลขที่มาถึงในขั้นตอนที่ 5 โดยการลงทุนครั้งแรกและผลลัพธ์จะเป็นอัตราผลตอบแทนทางบัญชีประจำปีสำหรับโครงการนั้น

ตัวอย่าง

คุณสามารถดาวน์โหลดเทมเพลต Excel ของสูตรอัตราผลตอบแทนทางบัญชีได้ที่นี่ - เทมเพลต Excel อัตราผลตอบแทนทางบัญชีตัวอย่าง # 1

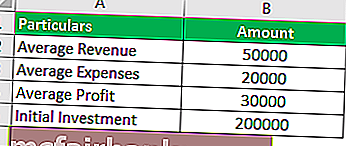

Kings & Queens เริ่มโปรเจ็กต์ใหม่โดยพวกเขาคาดว่าจะมีรายได้เพิ่มขึ้นปีละ 50,000 ใน 10 ปีข้างหน้าและค่าใช้จ่ายส่วนเพิ่มโดยประมาณสำหรับการรับรายได้นั้นคือ 20,000 เงินลงทุนเริ่มต้นสำหรับโครงการใหม่นี้คือ 200,000 จากข้อมูลนี้คุณจะต้องคำนวณอัตราผลตอบแทนทางบัญชี

สารละลาย

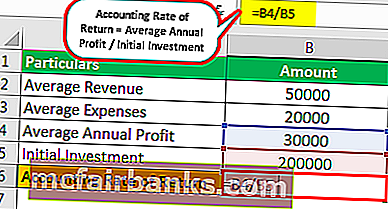

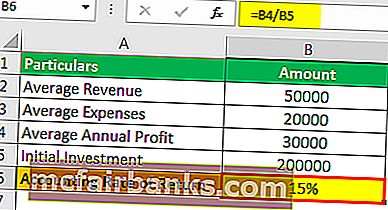

ที่นี่เราได้รับรายได้ต่อปีซึ่งเท่ากับ 50,000 และค่าใช้จ่าย 20,000 ดังนั้นกำไรสุทธิจะเป็น 30,000 ใน 10 ปีข้างหน้าและจะเป็นกำไรสุทธิเฉลี่ยสำหรับโครงการ เงินลงทุนเริ่มต้น 200,000 ดังนั้นเราจึงสามารถใช้สูตรด้านล่างเพื่อคำนวณอัตราผลตอบแทนทางบัญชี:

ดังนั้นการคำนวณจึงเป็นดังนี้

- = 30,000 / 200,000

ARR จะเป็น -

- ARR = 15%

ตัวอย่าง # 2

บริษัท AMC เป็นที่รู้จักกันดีว่ามีชื่อเสียงในด้านการทำกำไรที่สูงขึ้น แต่เนื่องจากภาวะเศรษฐกิจถดถอยที่ผ่านมาได้รับผลกระทบและผลกำไรก็เริ่มลดลง จากการตรวจสอบพบว่าเครื่องจักรของพวกเขาทำงานผิดปกติ

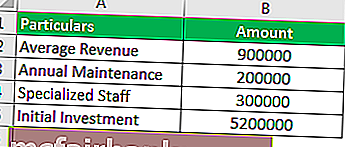

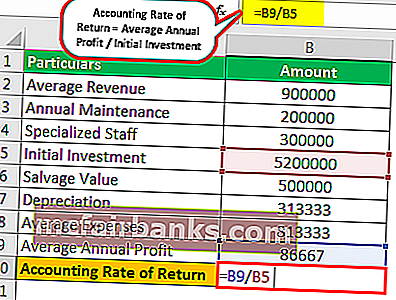

ตอนนี้พวกเขากำลังมองหาการลงทุนใหม่ในเทคนิคใหม่ ๆ เพื่อทดแทนการทำงานที่ผิดพลาดในปัจจุบัน เครื่องจักรใหม่จะมีราคาประมาณ 5,200,000 ดอลลาร์และด้วยการลงทุนในสิ่งนี้จะเพิ่มรายได้ต่อปีหรือยอดขายต่อปีได้ 900,000 ดอลลาร์และเครื่องจักรจะต้องมีการบำรุงรักษาประจำปี 200,000 ดอลลาร์พนักงานเฉพาะทางจะต้องมีค่าจ้างโดยประมาณคือ 300,000 ดอลลาร์ต่อปี อายุการใช้งานโดยประมาณของเครื่องคือ 15 ปีและจะมีมูลค่าการกู้ 500,000 เหรียญ

จากข้อมูลด้านล่างนี้คุณจะต้องคำนวณอัตราผลตอบแทนทางบัญชี (ARR) และให้คำแนะนำว่า บริษัท ควรลงทุนในเทคนิคใหม่นี้หรือไม่?

สารละลาย

ที่นี่เราได้รับรายได้ต่อปีซึ่งเท่ากับ $ 900,000 แต่เราต้องคำนวณค่าใช้จ่ายรายปีด้วย

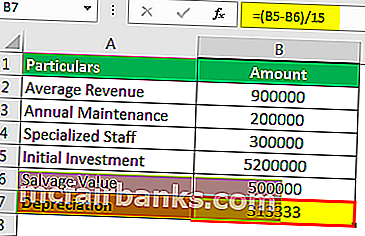

ก่อนอื่นเราต้องคำนวณค่าเสื่อมราคาซึ่งสามารถคำนวณได้ตามด้านล่าง:

- = 5,200,000 - 500,000 / 15

- ค่าเสื่อมราคา = 313,333

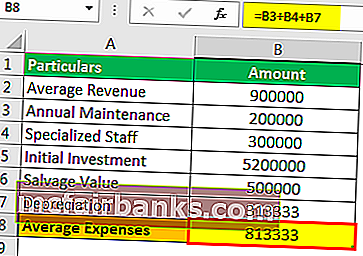

ค่าใช้จ่ายเฉลี่ย

- = 200000 + 300000 + 313333

- ค่าใช้จ่ายเฉลี่ย = 813333

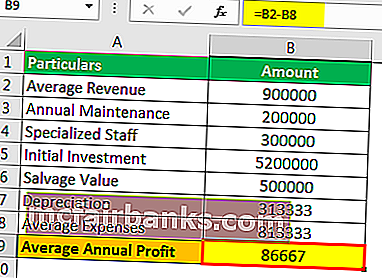

กำไรเฉลี่ยต่อปี

- = 900000-813333

- กำไรเฉลี่ยต่อปี = 86667

ดังนั้นการคำนวณอัตราผลตอบแทนทางบัญชีจึงเป็นดังนี้

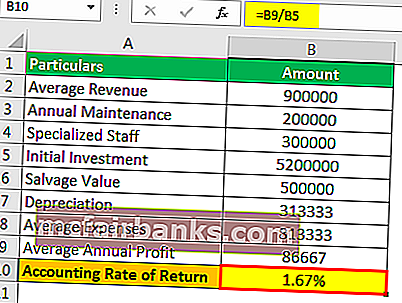

- = 86,667 / 5,200,000

ARR จะเป็น -

เนื่องจากผลตอบแทนจากการลงทุนในสกุลเงินดอลลาร์เป็นบวก บริษัท อาจพิจารณาลงทุนในลักษณะเดียวกัน

ตัวอย่าง # 3

J-phone มีกำหนดจะเปิดสำนักงานแห่งใหม่ในต่างประเทศและตอนนี้จะประกอบผลิตภัณฑ์และจำหน่ายในประเทศนั้นเนื่องจากพวกเขาเชื่อว่าประเทศนี้มีความต้องการผลิตภัณฑ์ J-phone ที่ดี

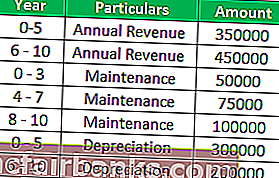

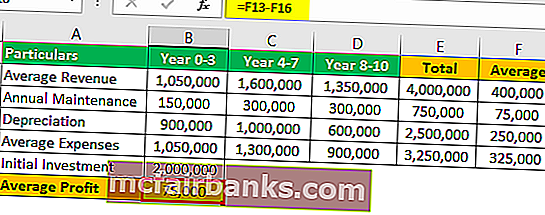

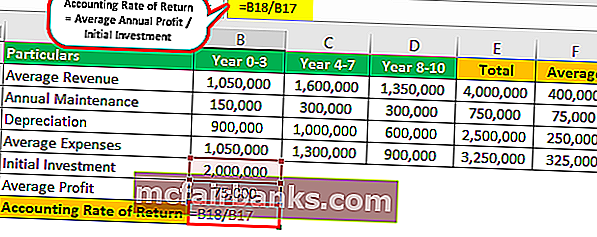

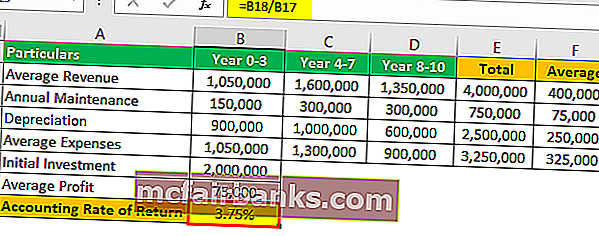

เงินลงทุนเริ่มต้นที่จำเป็นสำหรับโครงการนี้คือ 20,00,000 ด้านล่างนี้คือต้นทุนโดยประมาณของโครงการพร้อมกับรายได้และค่าใช้จ่ายประจำปี

จากข้อมูลด้านล่างนี้คุณจะต้องคำนวณอัตราผลตอบแทนทางบัญชีโดยสมมติว่าเป็นอัตราภาษี 20%

สารละลาย

ที่นี่เราไม่ได้รับรายได้ประจำปีโดยตรงทั้งค่าใช้จ่ายรายปีโดยตรงดังนั้นเราจะคำนวณตามตารางด้านล่าง

กำไรเฉลี่ย

= 400,000-250,000

- กำไรเฉลี่ย = 75,000

เงินลงทุนเริ่มต้นคือ 20,00,000 ดังนั้นเราจึงสามารถใช้สูตรด้านล่างเพื่อคำนวณอัตราผลตอบแทนทางบัญชี:

ดังนั้นการคำนวณจึงเป็นดังนี้

- = 75,000 / 20,00,000

ARR จะเป็น -

เครื่องคิดเลข ARR

คุณสามารถใช้เครื่องคิดเลขนี้

| กำไรเฉลี่ยต่อปี | |

| การลงทุนระยะแรก | |

| สูตรอัตราผลตอบแทนทางบัญชี | |

| สูตรอัตราผลตอบแทนทางบัญชี = |

|

|

ความเกี่ยวข้องและการใช้งาน

สูตรอัตราผลตอบแทนทางบัญชีใช้ในโครงการจัดทำงบประมาณทุนและสามารถใช้เพื่อกรองออกเมื่อมีหลายโครงการและสามารถเลือกได้เพียงหนึ่งหรือไม่กี่โครงการเท่านั้น สิ่งนี้สามารถใช้เป็นการเปรียบเทียบทั่วไปและไม่ควรตีความว่าเป็นกระบวนการตัดสินใจขั้นสุดท้ายเนื่องจากมีวิธีการจัดทำงบประมาณเงินทุนที่แตกต่างกันซึ่งช่วยให้ผู้บริหารสามารถเลือกโครงการเหล่านี้ ได้แก่ NPV ดัชนีความสามารถในการทำกำไร ฯลฯ

การจัดการเพิ่มเติมใช้แนวทางเช่นหากอัตราผลตอบแทนทางบัญชีสูงกว่าอัตราที่ต้องการโครงการอาจไม่ได้รับการยอมรับ