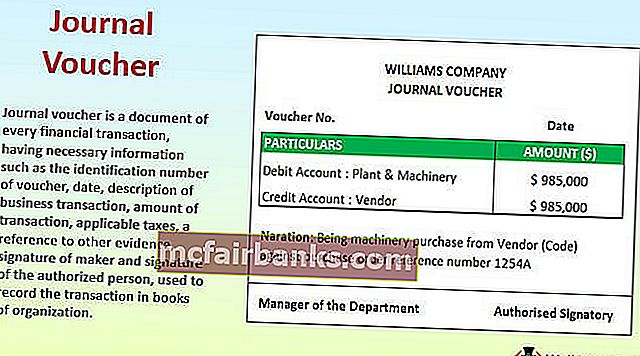

ความหมายของใบสำคัญวารสาร

ใบสำคัญสมุดรายวันคือเอกสารของการทำธุรกรรมทางการเงินทุกรายการโดยมีข้อมูลที่จำเป็นเช่นหมายเลขประจำตัวของใบสำคัญวันที่รายละเอียดของธุรกรรมทางธุรกิจจำนวนธุรกรรมภาษีที่เกี่ยวข้องการอ้างอิงถึงหลักฐานอื่น ๆ ลายเซ็นของผู้ผลิตและ ลายเซ็นของผู้มีอำนาจใช้บันทึกการทำธุรกรรมในหนังสือขององค์กร

คำอธิบาย

- ทุกธุรกรรมต้องมีการสำรองข้อมูลทางกายภาพบางประเภทซึ่งเป็นฐานสำหรับการทำธุรกรรม การสำรองข้อมูลทางกายภาพไม่ได้เป็นเพียงหลักฐานเอกสารที่เรียกว่าใบสำคัญสมุดรายวัน

- มีข้อมูลพร้อมใบแจ้งหนี้ตัวจริงเป็นหลักฐาน บุคคลที่สามให้ใบแจ้งหนี้จริง ใบสำคัญใช้เป็นฐานในการบันทึกธุรกรรมทางการเงินลงในสมุดบัญชีขององค์กร

- โดยทั่วไปผู้ตรวจสอบจะพิจารณาใบสำคัญเป็นส่วนหนึ่งของขั้นตอนการตรวจสอบของตน

- ใบสำคัญสมุดรายวัน (หรือที่เรียกว่า JV) ใช้สำหรับธุรกรรมที่ไม่เกี่ยวข้องกับธุรกรรมใด ๆ ของวัสดุเงินสดธนาคารและธุรกรรมทางธุรกิจในแต่ละวัน หมายความว่า JV ใช้สำหรับธุรกรรมเช่นค่าเสื่อมราคารายการโอนรายการปรับปรุงบทบัญญัติรายการคงค้างการซื้อและการขายสินทรัพย์ถาวรในเครดิตการตัดยอดคงเหลือที่ไม่ต้องใช้อีกต่อไปเป็นต้น

- ใบสำคัญเหล่านี้สามารถตรวจสอบย้อนกลับได้อย่างง่ายดายในระบบบัญชีใด ๆ เนื่องจากธุรกรรมเหล่านี้ไม่อยู่ในธุรกรรมประจำผู้ตรวจสอบจึงรับรองสิ่งเหล่านี้ตามลำดับความสำคัญ

ประเภท

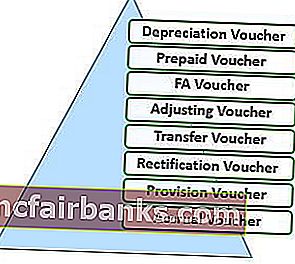

- ใบสำคัญค่าเสื่อมราคา - สำหรับบันทึกค่าเสื่อมราคาสำหรับปี

- บัตรกำนัลจ่ายล่วงหน้า - สำหรับบันทึกค่าใช้จ่ายล่วงหน้า

- FA Voucher - สำหรับบันทึกการซื้อสินทรัพย์ถาวร

- การปรับใบสำคัญ - สำหรับบันทึกรายการปิด

- Transfer Voucher - สำหรับการเปลี่ยนยอดคงเหลือของบัญชีหนึ่งไปยังอีกบัญชีหนึ่ง

- Rectification Voucher - สำหรับการแก้ไขข้อผิดพลาด

- Provision Voucher - สำหรับเป็นค่าใช้จ่ายในการประมาณการ

- ใบสำคัญคงค้าง - สำหรับบันทึกรายได้คงค้าง

วัตถุประสงค์

- จุดประสงค์หลักคือเพื่อแก้ไขรายการธุรกิจที่บันทึกผิดพลาด นอกจากนี้จุดประสงค์สองประการคือการบันทึกธุรกรรมที่ไม่ใช่เงินสดในสมุดบัญชี

- ทุกธุรกรรมไม่จำเป็นต้องเกี่ยวข้องกับการไหลออก ดังนั้นการทำธุรกรรมเช่นการคิดค่าเสื่อมราคาของสินทรัพย์ที่มีตัวตนการตัดจำหน่ายสิ่งที่จับต้องไม่ได้การตัดยอดคงเหลือในบัญชีการปรับรายการสมุดรายวัน ฯลฯ จำเป็นต้องใช้ใบสำคัญสมุดรายวัน

คุณสมบัติ

- 1. วารสารมีมาตรฐาน

- ใบสำคัญวารสารทุกใบจำเป็นต้องมีข้อมูลดังต่อไปนี้:

- เลขประจำตัว

- ชื่อคู่สัญญา

- จำนวนธุรกรรม

- วันที่ทำธุรกรรม

- บัญชีเดบิตและเครดิตที่มีรหัส GL (บัญชีแยกประเภททั่วไป)

- พยานเอกสาร

- คำอธิบายสั้น ๆ เกี่ยวกับลักษณะของธุรกรรมที่เกิดขึ้น

- ใบสำคัญวารสารทุกฉบับต้องได้รับการอนุมัติจากผู้มีอำนาจ

ตัวอย่างรูปแบบของ Journal Voucher

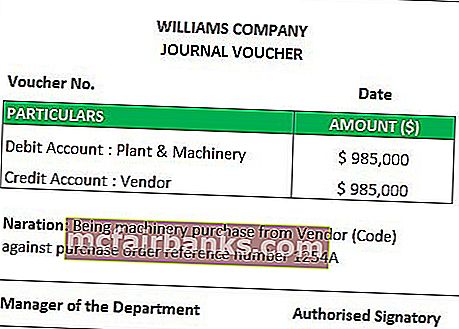

# 1 - ซื้อเครื่องจักร

คำอธิบาย

บริษัท ซื้อโรงงานและเครื่องจักรด้วยเครดิต Plant & Machinery เป็นบัญชีจริงในลักษณะ (เช่นสินทรัพย์สำหรับองค์กร) ไม่ใช่เรื่องปกติที่ธุรกิจขององค์กรจะต้องซื้อโรงงานและเครื่องจักรทุกวัน ดังนั้น บริษัท ไม่สามารถออกใบสำคัญการซื้อได้ ในการจัดเตรียมเอกสารในบันทึก บริษัท สามารถใช้ Journal voucher ที่มีรายละเอียดข้างต้นทั้งหมด ใบแจ้งหนี้จากผู้จัดจำหน่ายใช้เป็นหลักฐานสำหรับใบสำคัญสมุดรายวันดังกล่าว

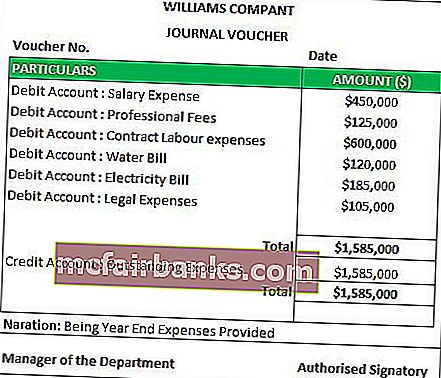

# 2 - ประมาณการหนี้สินสำหรับค่าใช้จ่ายคงค้าง

คำอธิบาย

ทุกสิ้นปีทางบัญชีองค์กรจะต้องจัดทำประมาณการสำหรับค่าใช้จ่ายซึ่งจะเกี่ยวข้องกับส่วนปลายของรอบระยะเวลาบัญชี ดังนั้นจึงจำเป็นต้องจัดทำบทบัญญัติ อย่างไรก็ตามจะได้รับใบเรียกเก็บเงินจริงจากผู้เกี่ยวข้อง (ถ้ามี) ในรอบบัญชีถัดไป เอกสารหลักฐานไม่มี ดังนั้นใบสำคัญวารสารจึงช่วยตอบสนองวัตถุประสงค์ เพื่อเป็นหลักฐานมีการเตรียมงานโดยใช้พื้นฐานของจำนวนเงิน สมมติฐานโดยทั่วไปขึ้นอยู่กับประสบการณ์ของผู้บริหาร เนื่องจากไม่มีการชำระเงินจริงและผู้ขายที่เกี่ยวข้องก็ไม่สามารถระบุตัวตนได้ง่ายบัญชีค่าใช้จ่าย (หนี้สิน) คงค้างจะถูกบันทึกไว้ในบัญชี

เอกสารประกอบการจัดทำ Journal Voucher

- ใบเดบิตและใบลดหนี้สำหรับการซื้อคืนหรือการขายคืน

- ในกรณีที่มีการให้บริการหรือจัดหาใบเพิ่มหนี้หรือใบลดหนี้

- ใบเรียกเก็บเงินในกรณีของค่าใช้จ่ายล่วงหน้าหรือค้างชำระ

- เอกสารสำหรับยืนยันการแก้ไขข้อผิดพลาดใด ๆ

- นอกจากนี้ยังสามารถใช้เมล์เทรลเป็นพื้นฐานสำหรับใบสำคัญวารสาร

- ฐานทำงานตามบทบัญญัติ

การใช้งานและความสำคัญ

- ใช้สำหรับบันทึกธุรกรรมประเภทที่ไม่ใช่เงินสดและไม่ใช่การซื้อขาย

- ช่วยให้ผู้ตรวจสอบเข้าใจผลกระทบของธุรกรรมทางการเงินในธุรกิจ

- ทำหน้าที่เป็นหลักฐานอ้างอิงในอนาคต

- เป็นพื้นฐานของรายการแก้ไข

Journal Voucher เทียบกับ Journal Entry

- คำว่า "Journal voucher" และ "Journal Entry" ใช้แทนกันได้ อย่างไรก็ตามมีความแตกต่างระหว่างทั้งสอง อดีตคือจุดเริ่มต้นของการทำธุรกรรมทางการเงินใด ๆ และต่อมาคือผลกระทบที่ระบุไว้ในสมุดบัญชี

- รายการบันทึกประจำวันจะถูกบันทึกไว้ในสมุดรายวันเช่นสมุดบัญชีหลักส่วนใบสำคัญเป็นเอกสารบันทึกที่เก็บไว้เป็นหลักฐานในการลงบันทึกประจำวัน

- รายการบันทึกประจำวันอาจเป็นแบบง่ายๆ (เช่นเดบิตหนึ่งรายการและเครดิตหนึ่งรายการ) หรือทบต้น (เช่นเดบิตหนึ่งรายการขึ้นไปและ / หรือหนึ่งหน่วยกิตขึ้นไป) อย่างไรก็ตามไม่มีความแตกต่างดังกล่าวในบัตรกำนัลวารสาร สามารถดึงรายการวารสารจำนวนเท่าใดก็ได้จากใบสำคัญสมุดรายวันหนึ่งใบ

- ขั้นตอนถัดไปหลังจากรายการสมุดรายวันคือการลงรายการบัญชีไปยังบัญชีแยกประเภทที่เหมาะสม ในทางกลับกันขั้นตอนต่อไปของใบสำคัญสมุดรายวันคือการบันทึกธุรกรรมลงในระบบ

ข้อดี

- ธุรกรรมทางธุรกิจทั้งหมดจะถูกเก็บไว้ตามลำดับเวลาที่เกิดขึ้น

- ช่วยในการแก้ไขข้อผิดพลาด

- ช่วยติดตามค่าใช้จ่ายที่ไม่ใช่เงินสดได้อย่างง่ายดาย

- ช่วยในการปิดสมุดบัญชีในช่วงปลายปี

- ให้การสำรองข้อมูลอย่างราบรื่นสำหรับการกลับรายการ

- ช่วยในการปฏิบัติตามมาตรฐานการรายงานทางการเงินที่สำคัญซึ่งกำหนดโดยหน่วยงานที่เกี่ยวข้อง

ข้อเสีย

- ข้อเสียที่สำคัญที่สุดคือไม่สามารถให้ข้อมูลทั้งหมดในกรณีที่มีธุรกรรมจำนวนมาก

- บัตรกำนัลไม่ได้ช่วยในการติดตามธุรกรรมทางการเงินทั้งหมด มีโอกาสที่จะพลาดการบันทึกธุรกรรมน้อยมาก นี่คือที่มาของบทบาทของผู้สอบบัญชี

- ไม่มีกระแสเงินสดที่แท้จริงที่เกี่ยวข้องในการทำธุรกรรม ดังนั้นหากไม่มีการเปิดเผยข้อมูลอย่างเหมาะสมในสมุดบัญชีผู้อ่านงบการเงินอาจไม่เข้าใจผลกระทบของการบันทึกดังกล่าวทั้งหมด

สรุป

ใบสำคัญสมุดรายวันเป็นจุดเริ่มต้นของการบันทึกธุรกรรมที่ไม่ใช่เงินสด สิ่งเหล่านี้มีผลกระทบอย่างมีนัยสำคัญต่อผลกำไรหรือขาดทุนขององค์กร อย่างไรก็ตามรายการเหล่านี้มีจุดประสงค์ตามเกณฑ์คงค้างของการบัญชีขององค์กร นอกจากนี้ธุรกรรมเหล่านี้จะถูกละเว้นในช่วงเวลาของการจัดทำงบกระแสเงินสด