นิยาม Sharpe Ratio

Sharpe Ratioเป็นอัตราส่วนที่พัฒนาโดย William F. Sharpe และใช้โดยนักลงทุนเพื่อหาผลตอบแทนเฉลี่ยส่วนเกินของพอร์ตการลงทุนในอัตราผลตอบแทนที่ปราศจากความเสี่ยงต่อหน่วยของความผันผวน (ส่วนเบี่ยงเบนมาตรฐาน) ของพอร์ตการลงทุน

คำอธิบาย

Sharpe Ratio เป็นองค์ประกอบที่สำคัญในการกำหนดผลตอบแทนโดยรวมของพอร์ตโฟลิโอ เป็นผลตอบแทนเฉลี่ยที่ได้รับเกินกว่าผลตอบแทนที่ปราศจากความเสี่ยงเมื่อเทียบกับจำนวนความเสี่ยงทั้งหมดที่เกิดขึ้น เป็นวิธีการตรวจสอบประสิทธิภาพของการลงทุนโดยการปรับองค์ประกอบความเสี่ยง อัตราส่วน Sharpe แสดงให้เห็นว่าผลตอบแทนของสินทรัพย์ชดเชยความเสี่ยงให้กับนักลงทุนได้ดีเพียงใด เมื่อเปรียบเทียบสินทรัพย์สองรายการเทียบกับเกณฑ์มาตรฐานทั่วไปรายการที่มีอัตราส่วน Sharpe สูงกว่าจะระบุว่าเป็นโอกาสในการลงทุนที่ดีในระดับความเสี่ยงเดียวกัน

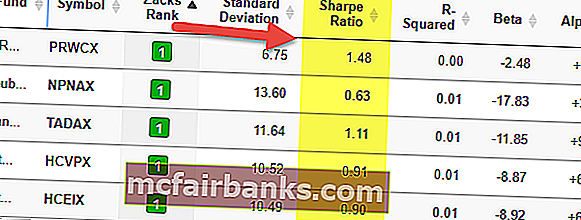

หากคุณดูตารางด้านบนคุณจะเห็นว่า PRWCX มี Sharpe Ratio สูงกว่า 1.48 และเป็นกองทุนที่ดีที่สุดในกลุ่ม

Sharpe Ratio เช่นเดียวกับแบบจำลองทางคณิตศาสตร์อื่น ๆ ขึ้นอยู่กับความถูกต้องของข้อมูลที่ต้องถูกต้อง ในขณะที่ตรวจสอบประสิทธิภาพการลงทุนของสินทรัพย์ที่มีผลตอบแทนที่ราบรื่นอัตราส่วน Sharpe จะมาจากประสิทธิภาพของสินทรัพย์อ้างอิงมากกว่าผลตอบแทนของกองทุน อัตราส่วนนี้ร่วมกับ Treynor Ratios และ Jeson's Alphas มักใช้เพื่อจัดอันดับประสิทธิภาพของพอร์ตการลงทุนหรือผู้จัดการกองทุนต่างๆ

สูตร

ในปีพ. ศ. 2509 วิลเลียมชาร์ปได้พัฒนาอัตราส่วนนี้ซึ่งเดิมเรียกว่าอัตราส่วน "รางวัลต่อความแปรปรวน" ก่อนที่จะเริ่มเรียกว่าอัตราส่วนชาร์ปโดยนักวิชาการและผู้ดำเนินการด้านการเงินในเวลาต่อมา มีการกำหนดไว้หลายวิธีจนในที่สุดมีการจัดทำแผนภูมิดังนี้:

สูตร Sharpe Ratio = (ผลตอบแทนที่คาดหวัง - อัตราผลตอบแทนที่ปราศจากความเสี่ยง) / ค่าเบี่ยงเบนมาตรฐาน (ความผันผวน)

แนวคิดบางประการที่เราต้องทำความเข้าใจ ได้แก่ :

- ผลตอบแทน - ผลตอบแทนอาจเป็นความถี่ต่างๆเช่นรายวันรายสัปดาห์รายเดือนหรือรายปีตราบใดที่การกระจายกระจายตามปกติเนื่องจากผลตอบแทนเหล่านี้สามารถกำหนดเป็นรายปีเพื่อให้ได้ผลลัพธ์ที่แม่นยำ สถานการณ์ที่ผิดปกติเช่นจุดสูงสุดที่สูงขึ้นความเบ้ของการกระจายอาจเป็นปัญหาสำหรับอัตราส่วนเนื่องจากส่วนเบี่ยงเบนมาตรฐานไม่มีประสิทธิผลเท่ากันเมื่อมีปัญหาเหล่านี้

- อัตราผลตอบแทนที่ปราศจากความเสี่ยง -ใช้เพื่อประเมินว่ามีการชดเชยอย่างถูกต้องหรือไม่สำหรับความเสี่ยงเพิ่มเติมที่เกิดขึ้นเนื่องจากสินทรัพย์เสี่ยง ตามเนื้อผ้าอัตราผลตอบแทนที่ไม่มีการสูญเสียทางการเงินคือหลักทรัพย์ของรัฐบาลที่มีระยะเวลาสั้นที่สุด (เช่น US Treasury Bill) แม้ว่าหลักทรัพย์ประเภทดังกล่าวจะมีความผันผวนน้อยที่สุด แต่ก็เป็นที่ถกเถียงกันอยู่ว่าหลักทรัพย์ดังกล่าวควรตรงกับหลักทรัพย์อื่นที่มีระยะเวลาเทียบเท่ากัน

- Standard Deviation -เป็นปริมาณที่แสดงจำนวนหน่วยจากชุดของตัวแปรที่กำหนดแตกต่างจากค่าเฉลี่ยเฉลี่ยของกลุ่ม เมื่อคำนวณผลตอบแทนส่วนเกินจากผลตอบแทนที่ปราศจากความเสี่ยงแล้วจะต้องหารด้วยค่าเบี่ยงเบนมาตรฐานของสินทรัพย์เสี่ยงที่วัดได้ จำนวนที่มากขึ้นการลงทุนจะดูน่าสนใจจากมุมมองของความเสี่ยง / ผลตอบแทน อย่างไรก็ตามเว้นแต่ค่าเบี่ยงเบนมาตรฐานจะมีขนาดใหญ่มากส่วนประกอบของเลเวอเรจอาจไม่ส่งผลกระทบต่ออัตราส่วน ทั้งตัวเศษ (ผลตอบแทน) และตัวส่วน (ส่วนเบี่ยงเบนมาตรฐาน) สามารถเพิ่มเป็นสองเท่าได้โดยไม่มีปัญหา

ตัวอย่าง

ปัจจุบันลูกค้า 'A' ถือเงินลงทุน 450,000 ดอลลาร์ในพอร์ตการลงทุนโดยคาดว่าจะได้รับผลตอบแทน 12% และมีความผันผวน 10% พอร์ตโฟลิโอที่มีประสิทธิภาพมีผลตอบแทนที่คาดหวัง 17% และมีความผันผวน 12% อัตราดอกเบี้ยที่ปราศจากความเสี่ยงคือ 5% Sharpe Ratio คืออะไร?

สูตร Sharpe Ratio = (ผลตอบแทนที่คาดหวัง - อัตราผลตอบแทนที่ปราศจากความเสี่ยง) / ค่าเบี่ยงเบนมาตรฐาน (ความผันผวน)

Sharpe Ratio = (0.12-0.05) /0.10 = 70% หรือ 0.7x

การคำนวณ Sharpe Ratio ใน Excel

ตอนนี้เรารู้แล้วว่าสูตรทำงานอย่างไรให้เราคำนวณ Sharpe Ratio ใน excel

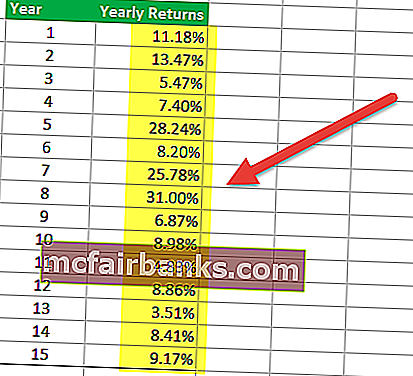

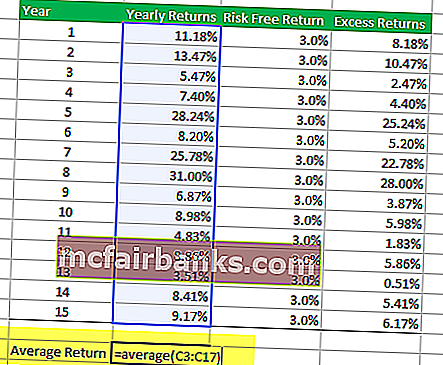

ขั้นตอนที่ 1 - รับผลตอบแทนในรูปแบบตาราง

ขั้นตอนแรกเกี่ยวข้องกับการจัดเตรียมผลตอบแทนของพอร์ตการลงทุนของกองทุนรวมที่คุณต้องการวิเคราะห์ ช่วงเวลาอาจเป็นรายเดือนรายไตรมาสหรือรายปี ตารางด้านล่างแสดงผลตอบแทนประจำปีของกองทุนรวม

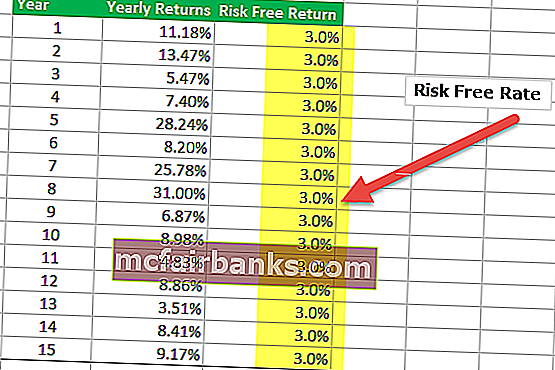

ขั้นตอนที่ 2 - รับรายละเอียดผลตอบแทนที่ปราศจากความเสี่ยงในตาราง

ในตารางด้านล่างนี้ฉันได้ตั้งสมมติฐานว่าผลตอบแทนที่ปราศจากความเสี่ยงคือ 3.0% ตลอดระยะเวลา 15 ปี อย่างไรก็ตามอัตราปลอดความเสี่ยงอาจเปลี่ยนแปลงในแต่ละปีและคุณต้องใส่ตัวเลขนั้นไว้ที่นี่

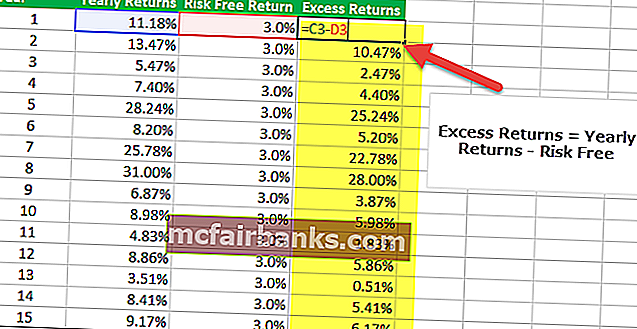

ขั้นตอนที่ 3 - ค้นหาผลตอบแทนส่วนเกิน

ขั้นตอนที่สามในการคำนวณ Sharpe Ratio ใน excel คือการหาผลตอบแทนส่วนเกินของพอร์ตโฟลิโอ ในกรณีของเราผลตอบแทนส่วนเกินคือผลตอบแทนรายปี - ผลตอบแทนที่ปราศจากความเสี่ยง

ขั้นตอนที่ 4 - หาค่าเฉลี่ยของผลตอบแทนประจำปี

ขั้นตอนที่สี่ในการคำนวณอัตราส่วน Sharpe ใน excel คือการหาค่าเฉลี่ยของผลตอบแทนรายปี คุณสามารถใช้สูตร excel AVERAGE เพื่อหาค่าเฉลี่ยของพอร์ตโฟลิโอ ในตัวอย่างของเราเราได้รับผลตอบแทนเฉลี่ย 12.09%

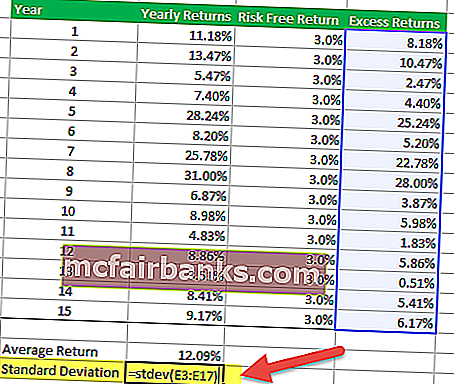

ขั้นตอนที่ 5 - ค้นหาค่าเบี่ยงเบนมาตรฐานของผลตอบแทนส่วนเกิน

ในการหาค่าเบี่ยงเบนมาตรฐานของผลตอบแทนส่วนเกินคุณสามารถใช้สูตร excel STDEV ตามที่ระบุด้านล่าง

ขั้นตอนที่ 6 - คำนวณ Sharpe Ratio

ขั้นตอนสุดท้ายในการคำนวณอัตราส่วน Sharpe ใน excel คือการหารผลตอบแทนเฉลี่ยด้วยส่วนเบี่ยงเบนมาตรฐาน เราได้อัตราส่วน = 12.09% / 8.8% = 1.37x

เราได้อัตราส่วน = 12.09% / 8.8% = 1.37x

ข้อดีของการใช้ Sharpe Ratio

# 1 - Sharpe Ratio ช่วยในการเปรียบเทียบและตัดกันการเพิ่มเนื้อหาใหม่

ใช้เพื่อเปรียบเทียบความแปรปรวนของคุณสมบัติผลตอบแทนความเสี่ยงโดยรวมของพอร์ตโฟลิโอเมื่อใดก็ตามที่มีการเพิ่มสินทรัพย์ใหม่หรือประเภทของสินทรัพย์เข้าไป

- ตัวอย่างเช่นผู้จัดการพอร์ตโฟลิโอกำลังพิจารณาการเพิ่มการจัดสรรกองทุนสินค้าโภคภัณฑ์ให้กับพอร์ตการลงทุน 80/20 ที่มีอยู่ของหุ้นที่มีอัตราส่วน Sharpe เท่ากับ 0.81

- หากการจัดสรรพอร์ตการลงทุนใหม่เป็นหุ้น 40/40/20 พันธบัตรและการจัดสรรกองทุนตราสารหนี้อัตราส่วน Sharpe จะเพิ่มขึ้นเป็น 0.92

นี่เป็นข้อบ่งชี้ว่าแม้ว่าการลงทุนในกองทุนสินค้าโภคภัณฑ์จะมีความผันผวนเนื่องจากการเปิดรับแบบสแตนด์อะโลน แต่ในกรณีนี้ก็นำไปสู่การปรับปรุงลักษณะผลตอบแทนความเสี่ยงของพอร์ตการลงทุนรวมและเพิ่มประโยชน์ของการกระจายความเสี่ยงไปยังสินทรัพย์อื่น คลาสไปยังผลงานที่มีอยู่ จะต้องมีการวิเคราะห์อย่างถี่ถ้วนว่าการจัดสรรกองทุนอาจต้องมีการเปลี่ยนแปลงในภายหลังหากมีผลเสียต่อสุขภาพของพอร์ตการลงทุน หากการเพิ่มการลงทุนใหม่ทำให้อัตราส่วนลดลงไม่ควรรวมไว้ในพอร์ตการลงทุน

# 2 - Sharpe Ratio ช่วยในการเปรียบเทียบผลตอบแทนความเสี่ยง

อัตราส่วนนี้ยังสามารถให้คำแนะนำว่าผลตอบแทนที่มากเกินไปของพอร์ตการลงทุนเกิดจากการตัดสินใจลงทุนอย่างรอบคอบหรือเป็นผลมาจากความเสี่ยงที่ไม่เหมาะสม แม้ว่ากองทุนหรือพอร์ตโฟลิโอแต่ละกองทุนจะได้รับผลตอบแทนที่มากกว่าเพื่อน แต่ก็เป็นการลงทุนที่สมเหตุสมผลหากผลตอบแทนที่สูงกว่านั้นไม่ได้มาพร้อมกับความเสี่ยงที่ไม่เหมาะสม ยิ่งพอร์ตการลงทุนมีอัตราส่วน Sharpe มากเท่าไหร่ประสิทธิภาพการทำงานก็ยิ่งดีขึ้นโดยคำนึงถึงองค์ประกอบความเสี่ยง อัตราส่วน Sharpe ที่เป็นลบบ่งชี้ว่าสินทรัพย์ที่มีความเสี่ยงน้อยกว่าจะทำงานได้ดีกว่าการวิเคราะห์ความปลอดภัย

ให้เราดูตัวอย่างของการเปรียบเทียบผลตอบแทนความเสี่ยง

สมมติว่าพอร์ตการลงทุน A มีหรือคาดว่าจะมีอัตราผลตอบแทน 12% โดยมีค่าเบี่ยงเบนมาตรฐาน 0.15 สมมติว่าผลตอบแทนมาตรฐานประมาณ 1.5% อัตราผลตอบแทน (R) จะเป็น 0.12 Rf จะเท่ากับ 0.015 และ 's' จะเท่ากับ 0.15 อัตราส่วนจะอ่านเป็น (0.12 - 0.015) /0.15 ซึ่งคำนวณเป็น 0.70 อย่างไรก็ตามตัวเลขนี้จะสมเหตุสมผลเมื่อเทียบกับพอร์ตโฟลิโออื่นพูดว่าพอร์ตโฟลิโอ 'B'

หากพอร์ตโฟลิโอ 'B' แสดงความแปรปรวนมากกว่าพอร์ตโฟลิโอ 'A' แต่มีผลตอบแทนเท่ากันก็จะมีค่าเบี่ยงเบนมาตรฐานที่มากกว่าโดยมีอัตราผลตอบแทนเท่ากันจากพอร์ตโฟลิโอ สมมติว่าค่าเบี่ยงเบนมาตรฐานสำหรับพอร์ตโฟลิโอ B คือ 0.20 สมการจะอ่านได้ว่า (0.12 - 0.015) / 0.15 อัตราส่วน Sharpe สำหรับพอร์ตโฟลิโอนี้จะเท่ากับ 0.53 ซึ่งต่ำกว่าเมื่อเทียบกับพอร์ตโฟลิโอ 'A' นี่อาจไม่ใช่ผลลัพธ์ที่น่าประหลาดใจเมื่อพิจารณาถึงความจริงที่ว่าการลงทุนทั้งสองให้ผลตอบแทนเท่ากัน แต่ 'B' มีความเสี่ยงในเชิงควอนตัมมากกว่า เห็นได้ชัดว่าผู้ที่มีความเสี่ยงน้อยกว่าที่ให้ผลตอบแทนเท่ากันจะเป็นตัวเลือกที่ต้องการ

คำติชมของ Sharpe Ratio

อัตราส่วน Sharpe ใช้ค่าเบี่ยงเบนมาตรฐานของผลตอบแทนในตัวส่วนเป็นทางเลือกสำหรับความเสี่ยงของพอร์ตการลงทุนโดยรวมโดยมีสมมติฐานว่าผลตอบแทนจะกระจายอย่างเท่าเทียม การทดสอบที่ผ่านมาแสดงให้เห็นว่าผลตอบแทนจากสินทรัพย์ทางการเงินบางอย่างอาจเบี่ยงเบนไปจากการแจกแจงปกติส่งผลให้การตีความที่เกี่ยวข้องของ Sharpe Ratio มีความเข้าใจผิด

อัตราส่วนนี้สามารถปรับปรุงได้โดยผู้จัดการกองทุนหลายรายที่พยายามเพิ่มผลตอบแทนที่ปรับความเสี่ยงได้ซึ่งสามารถดำเนินการได้ดังนี้:

- การเพิ่มระยะเวลาที่จะวัด : สิ่งนี้จะส่งผลให้มีโอกาสผันผวนน้อยลง ตัวอย่างเช่นค่าเบี่ยงเบนมาตรฐานรายปีของผลตอบแทนรายวันโดยทั่วไปจะสูงกว่าผลตอบแทนรายสัปดาห์ซึ่งจะสูงกว่าผลตอบแทนรายเดือน ระยะเวลาที่มากขึ้นภาพที่ชัดเจนต้องไม่รวมปัจจัยใด ๆ ที่เกิดขึ้นเพียงครั้งเดียวซึ่งอาจส่งผลต่อประสิทธิภาพโดยรวม

- การรวมผลตอบแทนรายเดือนแต่คำนวณค่าเบี่ยงเบนมาตรฐานไม่รวมผลตอบแทนรายเดือนที่คำนวณเมื่อเร็ว ๆ นี้

- การเขียนการตัดสินใจขายและซื้อผลงานโดยไม่ใช้เงิน:กลยุทธ์ดังกล่าวสามารถเพิ่มผลตอบแทนได้โดยการรวบรวมตัวเลือกพรีเมี่ยมโดยไม่ต้องจ่ายเงินเป็นเวลาหลายปี กลยุทธ์ที่เกี่ยวข้องกับการท้าทายความเสี่ยงผิดนัดความเสี่ยงด้านสภาพคล่องหรือความเสี่ยงในรูปแบบอื่น ๆ ที่มีความสามารถในการรายงานอัตราส่วน Sharpe ที่เอนเอียงสูงขึ้น

- การทำให้ผลตอบแทนราบรื่นขึ้น:การใช้โครงสร้างอนุพันธ์บางอย่างการทำเครื่องหมายที่ไม่สม่ำเสมอในตลาดของสินทรัพย์ที่มีสภาพคล่องน้อยหรือการใช้รูปแบบการกำหนดราคาบางอย่างที่ประเมินผลกำไรหรือขาดทุนรายเดือนต่ำเกินไปสามารถลดความผันผวนที่คาดไว้ได้

- การขจัดผลตอบแทนที่มากเกินไป: ผลตอบแทนที่สูงหรือต่ำเกินไปสามารถเพิ่มค่าเบี่ยงเบนมาตรฐานที่รายงานของพอร์ตการลงทุนใด ๆ เนื่องจากเป็นระยะห่างจากค่าเฉลี่ย ในกรณีเช่นนี้ผู้จัดการกองทุนอาจเลือกที่จะกำจัดผลตอบแทนรายเดือนที่มากที่สุด (ดีที่สุดและแย่ที่สุด) ในแต่ละปีเพื่อลดค่าเบี่ยงเบนมาตรฐานและส่งผลต่อผลลัพธ์เนื่องจากสถานการณ์แบบครั้งเดียวอาจส่งผลกระทบต่อค่าเฉลี่ยโดยรวม

Ex-Ante และ Ex-Post Sharpe Ratio

อัตราส่วน Sharpe ได้รับการแก้ไขหลายครั้ง แต่มีการใช้รูปแบบทั่วไปสองรูปแบบคือ ex-ante (การทำนายผลตอบแทนและความแปรปรวนในอนาคต) และ ex-post (การวิเคราะห์ผลต่างผลตอบแทนในอดีต)

- การคาดการณ์อัตราส่วน Ex-ante Sharpeนั้นง่ายต่อการประมาณรูปแบบหลังจากการสังเกตผลการดำเนินงานในอดีตของกิจกรรมการลงทุนที่คล้ายคลึงกัน

- Ex-post Sharpe Ratio จะวัดว่าผลตอบแทนสูงเพียงใดเมื่อเทียบกับความแตกต่างของผลตอบแทนในช่วงเวลาที่กำหนด โดยเฉพาะอย่างยิ่งมันเป็นอัตราส่วนของผลตอบแทนส่วนต่าง (ความแตกต่างระหว่างผลตอบแทนจากการลงทุนและการลงทุนเปรียบเทียบ) เทียบกับความแปรปรวนในอดีต (ค่าเบี่ยงเบนมาตรฐาน) ของผลตอบแทนเหล่านั้น

สรุป

Sharpe Ratio เป็นตัวชี้วัดมาตรฐานของผลงาน เนื่องจากความเรียบง่ายและง่ายต่อการตีความจึงเป็นดัชนีที่ได้รับความนิยมมากที่สุด น่าเสียดายที่ผู้ใช้ส่วนใหญ่ลืมสมมติฐานที่ส่งผลให้เกิดผลลัพธ์ที่ไม่เหมาะสม คุณควรพิจารณาตรวจสอบการกระจายผลตอบแทนหรือการตรวจสอบความถูกต้องของผลลัพธ์ด้วยการวัดประสิทธิภาพที่เทียบเท่าก่อนที่จะตัดสินใจในตลาด