วิธีดอกเบี้ยที่แท้จริงคืออะไร?

วิธีการคิดดอกเบี้ยที่แท้จริงใช้สำหรับการปันส่วนดอกเบี้ยจ่ายตลอดอายุของเครื่องมือทางการเงินโดยใช้อัตรามาตรฐานและอัตราตลาดของเครื่องมือทางการเงินโดยมีจุดประสงค์เพื่อให้ถึงมูลค่าที่ตราไว้ของตราสารที่ขายในราคาลดหรือส่วนเกินโดยการสะสม และตัดจำหน่ายดอกเบี้ยจ่ายเป็นมูลค่าตามบัญชีของเครื่องมือทางการเงินอย่างเป็นระบบและสม่ำเสมอตามลำดับ

เมื่ออัตราตลาดมากกว่าอัตราคูปองหุ้นกู้พันธบัตรจะถูกขายในราคาลดเนื่องจากผู้ซื้อเต็มใจที่จะจ่ายในราคาที่น้อยกว่าราคาตลาดสำหรับพันธบัตร เมื่ออัตราตลาดต่ำกว่าอัตราคูปองหุ้นกู้พันธบัตรจะขายในราคาพิเศษ ในสถานการณ์ที่ดีที่สุดอัตราคูปองตรงกับอัตราตลาดหมายความว่าพันธบัตรจะออกตามมูลค่าที่ตราไว้

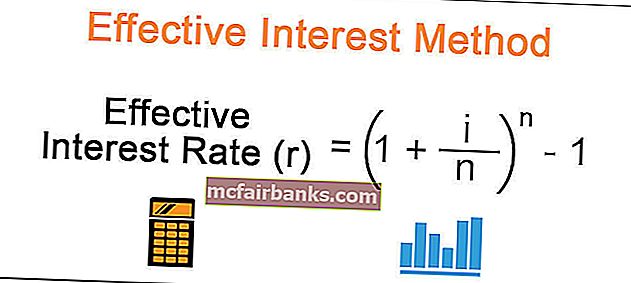

สูตรวิธีดอกเบี้ยที่แท้จริง

สูตรการคำนวณวิธีดอกเบี้ยที่แท้จริงมีดังนี้

อัตราดอกเบี้ยที่แท้จริง (r) = (1 + i / n) ^ n - 1ที่ไหน

i = อัตราดอกเบี้ย (อัตราคูปอง), n = จำนวนงวดต่อปี หากมีการจ่ายดอกเบี้ยเป็นรายครึ่งปีจำนวนปีควรหารด้วย 2

ตัวอย่างวิธีการคิดดอกเบี้ยที่แท้จริง

ด้านล่างนี้คือตัวอย่างการคำนวณวิธีการคิดดอกเบี้ยที่แท้จริง -

คุณสามารถดาวน์โหลดเทมเพลต Excel วิธีดอกเบี้ยที่มีประสิทธิผลได้ที่นี่ - เทมเพลต Excel วิธีดอกเบี้ยที่มีประสิทธิผล

ตัวอย่าง # 1 - พันธบัตร / หุ้นกู้ที่ออกส่วนลด

เครื่องมือทางการเงินที่ออกโดยมีส่วนลดหมายถึงผู้ซื้อจ่ายมูลค่าน้อยกว่ามูลค่าที่ตราไว้ของเครื่องมือทางการเงิน ในสถานการณ์ดังกล่าวความแตกต่างระหว่างจำนวนเงินที่ชำระและมูลค่าตามบัญชีของพันธบัตรคือส่วนลดและจะถูกตัดจำหน่ายตลอดอายุของพันธบัตร เครื่องมือทางการเงินทุกชนิดมีอัตราดอกเบี้ยซึ่งเรียกว่าอัตราดอกเบี้ยที่จ่ายเป็นรายปีทุกครึ่งปีให้กับผู้ถือหุ้นกู้

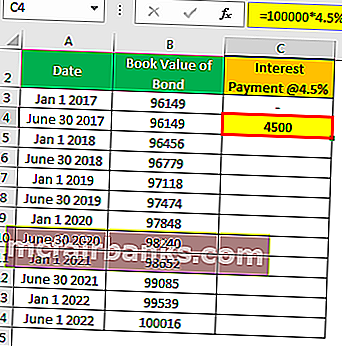

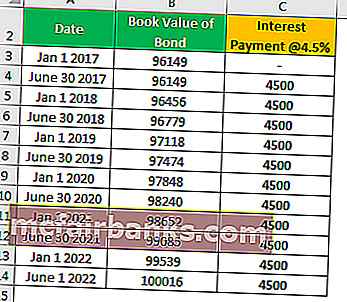

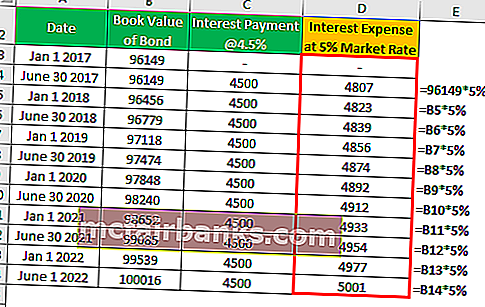

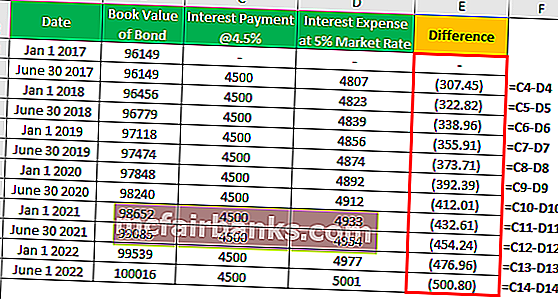

ความแตกต่างระหว่างคูปอง / ดอกเบี้ยจ่ายและส่วนลดตัดจำหน่ายคือการเพิ่มมูลค่าพันธบัตร เมื่อครบกำหนดมูลค่าของพันธบัตรจะถึงมูลค่าที่ตราไว้ของพันธบัตรและจะจ่ายให้กับผู้ถือหุ้นกู้ สมมติว่าพันธบัตรอายุ 5 ปี 100,000 ดอลลาร์ออกให้พร้อมกับคูปองรายครึ่งปี 9% ในตลาด 10% 96,149 ดอลลาร์ในเดือนมกราคม 2560 โดยจ่ายดอกเบี้ยในเดือนมิถุนายนและมกราคม

สารละลาย

การคำนวณการจ่ายดอกเบี้ย

- = 100000 * 4.5%

- = 4500

การคำนวณดอกเบี้ยจ่าย

ความแตกต่างจะเป็นดังนี้ -

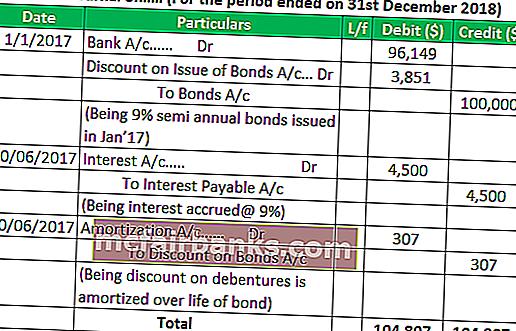

รายการบัญชีสำหรับพันธบัตรที่ออกในราคาส่วนลด

รายการที่คล้ายกันจะถูกส่งผ่านทุกปี เมื่อพันธบัตรครบกำหนด A / c จะถูกหักบัญชีและธนาคาร A / c จะได้รับเครดิต 100,000 ดอลลาร์

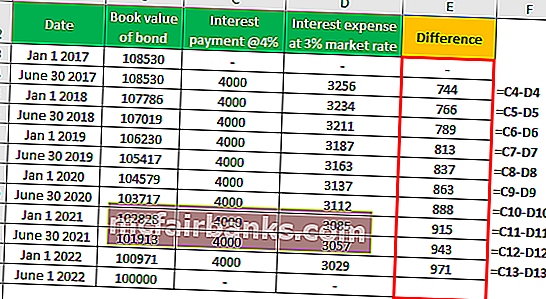

ตัวอย่าง # 2 - พันธบัตร / หุ้นกู้ที่ออกด้วยเบี้ยประกันภัย

เครื่องมือทางการเงินที่ออกโดยมีเบี้ยประกันภัยหมายถึงผู้ซื้อได้ชำระมูลค่ามากกว่ามูลค่าที่ตราไว้ของเครื่องมือทางการเงิน ในสถานการณ์เช่นนี้ความแตกต่างระหว่างจำนวนเงินที่ชำระและมูลค่าตามบัญชีของพันธบัตรเป็นส่วนเกินและจะถูกตัดจำหน่ายตลอดอายุของพันธบัตร เครื่องมือทางการเงินทุกชนิดมีอัตราดอกเบี้ยซึ่งเรียกว่าอัตราดอกเบี้ยจ่ายเป็นรายปีทุกครึ่งปีให้กับผู้ถือหุ้นกู้

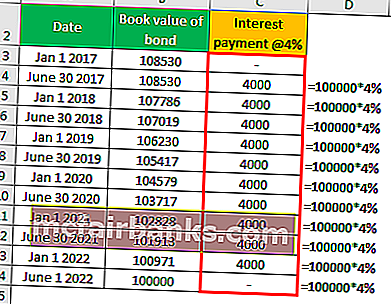

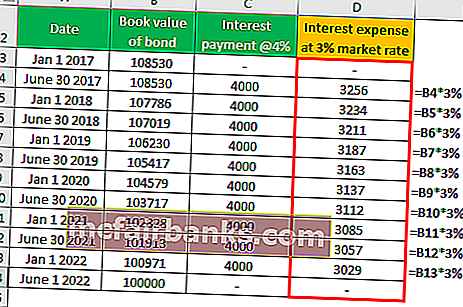

ความแตกต่างระหว่างคูปอง / ดอกเบี้ยจ่ายและค่าตัดจำหน่ายส่วนเกินคือการตัดจำหน่ายตามมูลค่าของพันธบัตร เมื่อครบกำหนดมูลค่าตามบัญชีของพันธบัตรจะถึงมูลค่าที่ตราไว้ของพันธบัตรและจะจ่ายให้กับผู้ถือหุ้นกู้ สมมติว่าพันธบัตรอายุ 5 ปี 100,000 ดอลลาร์ออกให้พร้อมกับคูปองรายครึ่งปี 6% ในตลาด 8% 108,530 ดอลลาร์ในเดือนมกราคม 2560 โดยจ่ายดอกเบี้ยในเดือนมิถุนายนและมกราคม

สารละลาย

การคำนวณการจ่ายดอกเบี้ย

การคำนวณดอกเบี้ยจ่าย

ความแตกต่างจะเป็นดังนี้ -

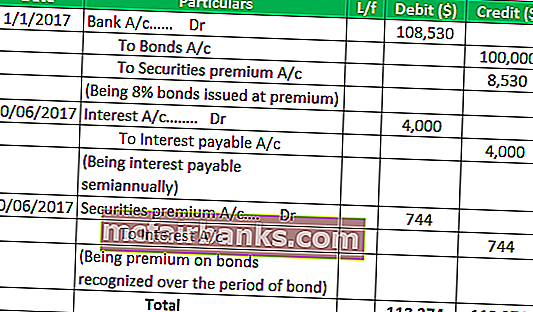

รายการบัญชีสำหรับพันธบัตรที่ออกในระดับพรีเมียม

รายการที่คล้ายกันจะถูกส่งผ่านทุกปี เมื่อพันธบัตรครบกำหนด A / c จะถูกหักบัญชีและธนาคาร A / c จะได้รับเครดิต 100,000 ดอลลาร์

ตัวอย่าง # 3 - พันธบัตร / หุ้นกู้ออกเท่าทุน

ตราสารทางการเงินที่ออกในราคาเท่าทุนหมายถึงผู้ซื้อได้ชำระมูลค่าที่แน่นอนสำหรับเครื่องมือทางการเงิน ในสถานการณ์เช่นนี้อัตราคูปองเท่ากับอัตราตลาด เนื่องจากการถือครองมูลค่าของพันธบัตรเท่ากับมูลค่าที่ตราไว้ของพันธบัตรจึงไม่สามารถใช้วิธีดอกเบี้ยที่แท้จริงได้ รายการสมุดรายวันปกติจะถูกส่งต่อไปที่การออกพันธบัตรการคงค้างและการจ่ายดอกเบี้ยการชำระเงินต้นเมื่อครบกำหนด

การประยุกต์ใช้วิธีดอกเบี้ยที่ได้ผลจริง

- พันธบัตร / หุ้นกู้ที่ออกส่วนลดและส่วนเกิน

- การคำนวณมูลค่าปัจจุบันของเงินประกันภายใต้ IFRS

- การคำนวณมูลค่าปัจจุบันของค่าเช่าขั้นต่ำภายใต้สัญญาเช่า

ข้อดี

- ไม่มีการเรียกเก็บเงินหรือรายได้อย่างกะทันหันไปยังบัญชีกำไรและขาดทุน ส่วนลดและเบี้ยประกันภัยจะกระจายไปตลอดอายุของพันธบัตร

- วิธีการนี้ใช้วิธีการบัญชีที่ดีกว่าเช่นแนวคิดการจับคู่

- ผลกระทบในอนาคตต่อบัญชีกำไรขาดทุนเป็นที่ทราบกันดีล่วงหน้าซึ่งช่วยในการกำหนดงบประมาณรายจ่ายดอกเบี้ยที่ถูกต้องมากขึ้น

ข้อเสีย

- วิธีการนี้ซับซ้อนกว่าวิธีการตัดจำหน่ายแบบเส้นตรง

- ไม่มีประโยชน์สำหรับการทำบัญชีค่าเสื่อมราคา

สรุป

จากการอภิปรายข้างต้นเราสามารถสรุปได้ว่าวิธีการคิดดอกเบี้ยที่แท้จริงเป็นวิธีคำนวณดอกเบี้ยจ่ายที่แม่นยำกว่าวิธีอื่น ๆ แม้ว่าวิธีการคิดดอกเบี้ยที่ได้ผลจะมีข้อ จำกัด แต่วิธีการบัญชีเช่นแนวคิดการจับคู่ก็ปฏิบัติตามอย่างชัดเจนในวิธีนี้