อัตราส่วนสินทรัพย์ต่อการขายคืออะไร?

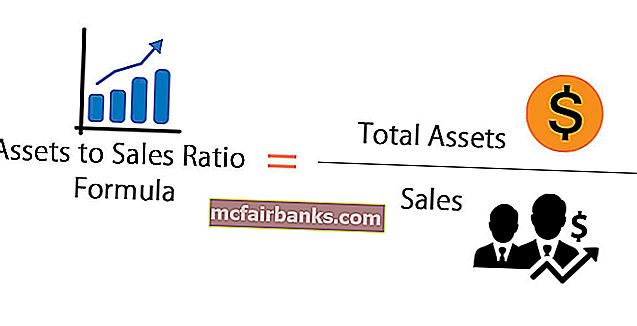

สูตรอัตราส่วนสินทรัพย์ต่อการขายคำนวณสินทรัพย์รวมหารด้วยยอดขายรวมของ บริษัท อัตราส่วนนี้ช่วยในการกำหนดประสิทธิภาพของ บริษัท ในการจัดการสินทรัพย์เพื่อสร้างยอดขายให้เพียงพอสำหรับ บริษัท เพื่อให้สินทรัพย์คุ้มค่า

สูตรอัตราส่วนการขายสินทรัพย์

เป็นการระบุว่า บริษัท มีทรัพย์สินเท่าใดในส่วนที่เกี่ยวกับรายได้ที่ได้รับจากการใช้ทรัพย์สิน สูตรมีดังนี้ -

คำอธิบาย

สูตรนี้ตรงข้ามกับสูตรอัตราส่วนการหมุนเวียนของสินทรัพย์

ในอัตราส่วนนี้เราเปรียบเทียบสินทรัพย์กับรายได้ที่ บริษัท สร้างขึ้น

ตัวอย่างเช่นหาก บริษัท มีทรัพย์สิน 100,000 ดอลลาร์และรายได้ในปีปัจจุบันเท่ากับ 50,000 ดอลลาร์ จากนั้นสินทรัพย์ที่จะขายจะเป็น = $ 100,000 / $ 50,000 = 2

ในการค้นหาสินทรัพย์คุณต้องดูงบดุลของ บริษัท

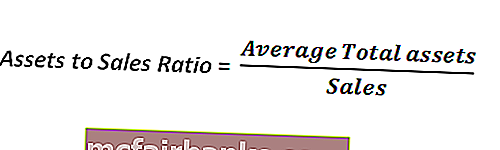

บางครั้งคุณต้องพิจารณาทั้งสินทรัพย์เริ่มต้นและสินทรัพย์สิ้นสุดแล้วจึงเฉลี่ยเพื่อให้ได้สินทรัพย์รวมโดยเฉลี่ย

ในกรณีนั้นสูตรสินทรัพย์ต่อการขายจะเปลี่ยนเป็น -

สำหรับการขายต้องดูงบกำไรขาดทุน

คุณต้องจำไว้ว่า“ ยอดขาย” หมายถึง“ รายได้” และไม่มีส่วนเกี่ยวข้องกับกำไรของปี ดังนั้นให้ดูตรงในงบกำไรขาดทุน

ตัวอย่าง

ลองมาเป็นตัวอย่างที่ใช้ได้จริงเพื่อทำความเข้าใจสูตรนี้

คุณสามารถดาวน์โหลดเทมเพลต Excel อัตราส่วนสินทรัพย์ต่อยอดขายได้ที่นี่ - เทมเพลต Excel อัตราส่วนสินทรัพย์ต่อยอดขาย

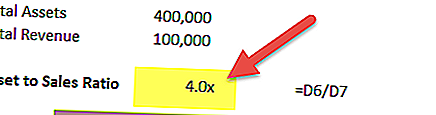

จอห์นต้องการดู บริษัท RMB จอห์นพบว่าในตอนท้ายของปี บริษัท RMB มีทรัพย์สินรวม 400,000 ดอลลาร์ และจอห์นยังค้นพบว่าเมื่อปีที่แล้ว บริษัท RMB มีรายได้ 100,000 ดอลลาร์ สินทรัพย์ต่ออัตราส่วนการขายของ บริษัท RMB คืออะไร?

เราจะใส่ข้อมูลลงในสูตร

- สูตรสินทรัพย์ต่อการขาย = สินทรัพย์รวม / การขาย;

- หรือ = 400,000 เหรียญ / 100,000 เหรียญ = 4.

- อัตราส่วน บริษัท RMB คือ 4

- หากเราได้ทราบอัตราส่วนเฉลี่ยของ บริษัท ที่คล้ายคลึงกันภายใต้อุตสาหกรรมเดียวกันเราจะสามารถทราบได้ว่า 4 เป็นอัตราส่วนที่ดีหรือไม่

จะตีความอย่างไร?

อัตราส่วนสินทรัพย์ต่อการขายไม่ใช่อัตราส่วนทั่วไปและไม่ได้ใช้กันอย่างแพร่หลาย อย่างไรก็ตามอัตราส่วนนี้สามารถบอกได้มากเกี่ยวกับ บริษัท และวิธีการดำเนินงาน

สมมติว่าคุณในฐานะนักลงทุนเฝ้าติดตามอัตราส่วนนี้ของ บริษัท แห่งหนึ่งในช่วง 2-3 ปีที่ผ่านมา คุณเห็นว่า บริษัท มีอัตราส่วน 5 ในปีที่แล้ว ปีนี้อัตราส่วนเท่ากับ 6 คุณจะตีความมันอย่างไร?

อาจมีสาเหตุที่เป็นไปได้สองประการ

- เหตุผลประการแรกที่อยู่เบื้องหลังอัตราส่วนสินทรัพย์ต่อยอดขายที่เพิ่มขึ้นคือการขาดการใช้ประโยชน์จากทรัพย์สินของ บริษัท อย่างเหมาะสม หากรายได้ไม่เพิ่มขึ้น (หรือไม่เพิ่มขึ้นตามการเพิ่มขึ้นของสินทรัพย์) แสดงว่าสินทรัพย์ของ บริษัท ไม่ได้ใช้ประโยชน์

- สาเหตุที่สองอาจเกิดจากการติดตั้งเครื่องจักรใหม่ ยอดขายไม่สามารถเพิ่มขึ้นได้ ด้วยเหตุนี้คุณอาจเห็นอัตราส่วนสินทรัพย์ต่อการขายที่เพิ่มขึ้น

ในฐานะนักลงทุนคุณควรพิจารณาอัตราส่วนนี้อยู่เสมอเพื่อให้แน่ใจว่ามีการใช้สินทรัพย์อย่างเหมาะสมและรายได้ของ บริษัท ก็เพิ่มขึ้นในอัตราที่เหมาะสม มิฉะนั้นคุณจะมั่นใจได้อย่างไรว่าคุณจะสามารถได้รับผลตอบแทนที่เหมาะสมจากการลงทุนของคุณ?

สินทรัพย์เพื่อคำนวณอัตราส่วนการขาย

คุณสามารถใช้เครื่องคิดเลขต่อไปนี้

| สินทรัพย์รวม | |

| ฝ่ายขาย | |

| สูตรอัตราส่วนสินทรัพย์ต่อการขาย | |

| สูตรอัตราส่วนสินทรัพย์ต่อการขาย = |

|

|

คำนวณสินทรัพย์ต่ออัตราส่วนการขายใน Excel (ด้วยเทมเพลต excel)

ตอนนี้ให้เราทำตัวอย่างเดียวกันด้านบนใน Excel

มันง่ายมาก คุณต้องระบุปัจจัยการผลิตรวมและยอดขายรวมสองรายการ

คุณสามารถคำนวณอัตราส่วนในเทมเพลตที่ให้มาได้อย่างง่ายดาย